この記事にはプロモーション・広告が含まれています

注文住宅の打ち合わせが進むほど、「変動金利なら月々は抑えられる」「固定金利なら安心」と聞く場面が増えます。けれど、土地代や付帯工事、諸費用まで重なると、本当に見るべきなのは金利の低さだけではありません。

住宅ローンの金利タイプは、次の観点で選ぶと迷いにくくなります。

- 金利が上がったときに返済を続けられるか

- 建物・土地・諸費用を含めた総額が見えているか

- 教育費や車、修繕費を残せるか

- 複数社の資金計画を比べているか

この記事では、変動金利・固定金利・固定期間選択型の違いと、注文住宅で後悔しにくい選び方を整理します。結論から言うと、金利タイプは「得そうか」より「家計が耐えられるか」で選ぶのが現実的です。

タウンライフ家づくりで複数社の間取りプランや資金計画書を見比べると、この記事のチェック項目を自分の予算に当てはめやすくなります。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

結論|住宅ローンは金利の低さより家計の耐性で選ぶ

住宅ローンの変動・固定に、誰にでも当てはまる一つの答えはありません。変動金利は借入当初の返済額を抑えやすい一方で、将来の金利上昇を受けます。固定金利は返済額を見通しやすい一方で、当初の金利は高めになりがちです。

大切なのは、金利が動いたときに暮らしを崩さず返せるかです。月々の返済額だけで決めると、教育費や車の買い替え、家のメンテナンス費まで考えたときに余白がなくなることがあります。

注文住宅では、ローンの前に総額がぶれやすい点も見逃せません。建物本体価格だけでなく、外構、地盤改良、照明、カーテン、登記費用、火災保険なども含めて返済計画を組む必要があります。

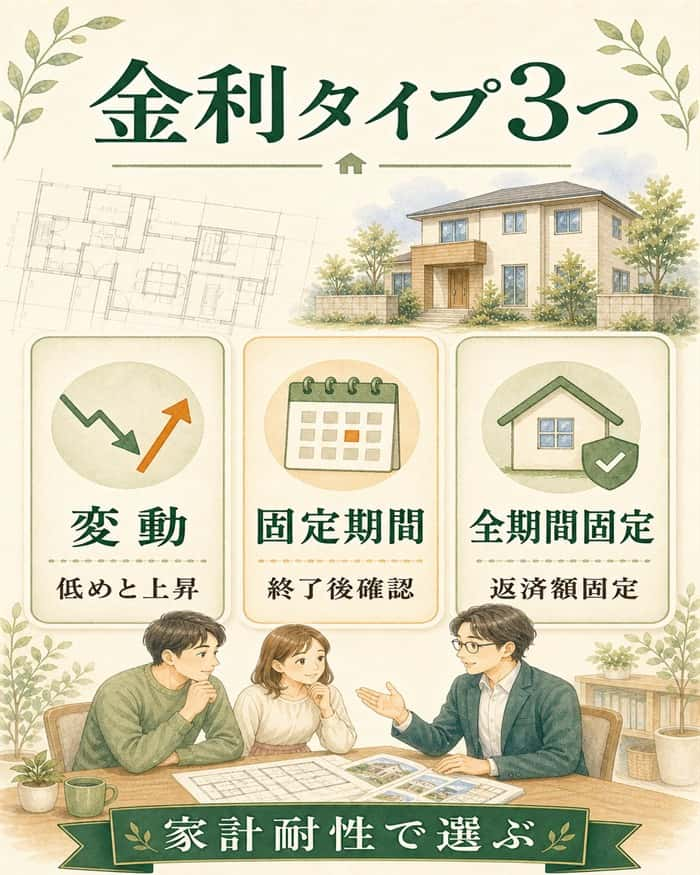

住宅ローンの金利タイプは主に3つ

住宅ローンの金利タイプは、大きく分けると「変動金利型」「固定期間選択型」「全期間固定金利型」の3つです。名前は聞いたことがあっても、返済中に何が変わるのかまで見ないと判断しにくくなります。

| 金利タイプ | 返済額の見通し | メリット | 注意点 | 向いている人 |

| 変動金利型 | 将来変わる | 当初金利が低め | 金利上昇で返済額が増える | 返済余力がある人 |

| 固定期間選択型 | 一定期間は固定 | 当初期間の計画を立てやすい | 固定終了後に条件が変わる | 見直し前提の人 |

| 全期間固定金利型 | 完済まで固定 | 返済額を見通しやすい | 当初金利が高め | 安定重視の人 |

中央ろうきんの解説でも、全期間固定金利型は返済額が固定され計画を立てやすい一方、変動金利型は金利情勢に応じて金利が上下すると整理されています。

出典・参考: 住宅ローンの金利タイプについて

住宅金融支援機構の2026年1月調査では、2025年4月から9月に住宅ローンを借り入れた人の利用金利タイプは、変動型75.0%、固定期間選択型14.9%、全期間固定型10.1%でした。変動型を選ぶ人は多いものの、それだけで自分にも合うとは言い切れません。

出典・参考: 住宅ローン利用者の実態調査 2026年1月調査

変動金利型は低めの金利と上昇リスクをセットで見る

変動金利型は、金利情勢に応じて借入金利が見直されるタイプです。借入当初の金利が固定金利より低めに設定されることが多く、月々の返済額を抑えやすい点が魅力です。

ただし、変動金利は「低いから安心」ではありません。金利が上がると利息負担が増え、返済額や総返済額が増える可能性があります。低い金利は、将来の変動リスクとセットで見る必要があります。

当初返済額を抑えやすい

予算に余白がある人には使いやすいタイプです。ただし、浮いた分を生活費で使い切ると、金利上昇時の備えが弱くなります。

金利上昇時に負担が増える

適用金利や返済額の見直しルールは金融機関ごとに確認が必要です。5年ルールや125%ルールがあっても、利息負担そのものが消えるわけではありません。

定期的な確認が必要

返済予定表、基準金利、優遇金利の条件を定期的に見る前提で選ぶタイプです。

固定期間選択型は固定終了後の条件確認が重要

固定期間選択型は、3年、5年、10年など一定期間だけ金利を固定するタイプです。固定期間中は返済額を見通しやすく、全期間固定より当初金利を抑えやすい商品もあります。

注意したいのは、固定期間が終わった後です。再び固定を選ぶのか、変動へ移るのか、その時点の金利や優遇条件で返済額が変わります。

子どもが小さい時期だけ返済額を安定させたい、数年後に収入や支出の見通しが変わる、といった家庭には検討しやすいタイプです。ただし、固定終了後の返済額まで試算してから選ぶのが前提です。

全期間固定金利型は返済額の見通しを優先しやすい

全期間固定金利型は、借入時に完済までの金利が決まるタイプです。代表例のフラット35は、民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利の住宅ローンです。

2026年4月現在、フラット35公式サイトでは、返済期間21年から35年の金利範囲は年2.49%から年5.02%、最頻金利は年2.49%とされています。

出典・参考: フラット35

固定金利のよさは、返済額が読めることです。家計の見通しを優先したい、金利上昇を気にしながら暮らしたくない、教育費のピークが読みにくい家庭には安心材料になります。

一方で、変動金利より当初返済額が高くなることがあります。安心を買う分、毎月の予算に余白が残るかを必ず確認しましょう。

金利タイプの違いが分かっても、注文住宅では建物総額が見えていないと判断が止まりやすくなります。迷っているなら、先にタウンライフ家づくりで複数社の間取りプランと資金計画書を取り寄せておくのがおすすめです。

タウンライフ家づくりは、希望条件をもとに複数の住宅会社から間取りプラン、資金計画書、土地探しの提案を無料で受け取れるサービスです。展示場へ行く前に比較材料が手元にあると、変動か固定かを考える前提になる「総額感」がかなり見えやすくなります。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

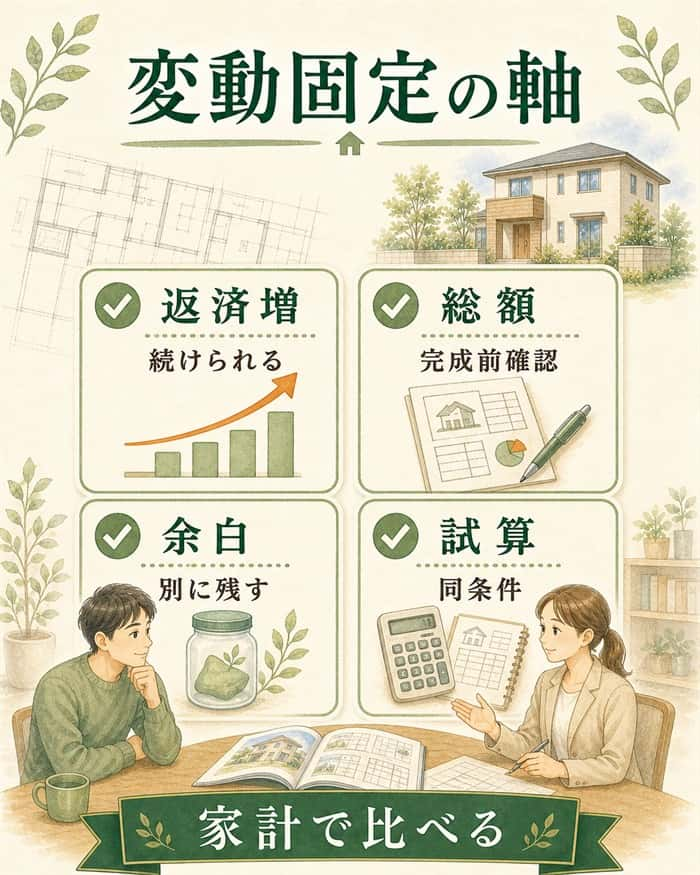

変動・固定の比較で見るべき判断軸

変動と固定を比べるときは、金利差だけでなく「返済額が変わったときにどう動けるか」を見ます。注文住宅の予算は後から増えやすいので、最初から余白を作っておくことが大切です。

国土交通省は、住宅ローン利用者の約8割が変動金利型を利用している状況に触れたうえで、マイナス金利政策解除以降の金利上昇傾向を背景に、金利リスク理解の重要性を示しています。

出典・参考: 住宅ローンの金利リスクの普及啓発について

| 確認項目 | 変動金利を選びやすい状態 | 固定金利を選びやすい状態 | 確認理由 |

| 返済余力 | 月数万円増えても対応できる | 増額に不安が大きい | 金利上昇時の耐性を見る |

| 貯蓄 | 生活防衛資金がある | 貯蓄を崩したくない | 急な支出に備える |

| 支出予定 | 教育費ピークがまだ遠い | 教育費が近い | 家計の波を見る |

| 性格 | 金利確認が苦にならない | 返済額を固定したい | 管理しやすさを見る |

| 総予算 | 複数社で確認済み | まだ見積もり途中 | 借りすぎを防ぐ |

返済額が増えても続けられるか

変動金利を選ぶなら、返済額が月1万円、3万円増えた場合でも生活が崩れないかを見ます。住宅金融支援機構の2026年1月調査では、月々の返済額が3万円増えた場合、「見当がつかない、わからない」と答えた人が27.2%いました。

この数字は、変動金利を避けるべきという意味ではありません。増えたときの行動を先に決めておくことが重要という意味です。

たとえば、貯蓄で吸収する、一部繰上返済を検討する、借り換えを比較するなど、対応策がある家庭なら変動金利を検討しやすくなります。逆に、今の返済額でぎりぎりなら、当初金利の低さだけで選ぶのは危険です。

総額が固まる前にローンだけ決めない

注文住宅では、住宅ローンの金利タイプより先に「総額」が揺れます。建物本体価格だけ見ていたら、外構、地盤改良、照明、カーテン、登記費用、火災保険、引っ越し費用で予算がふくらむことがあります。

総額が見えないままローンを選ぶと、変動金利の低い返済額に合わせて予算を広げてしまいがちです。ローン選びは総額見積もりとセットで考えるのが安全です。

家づくり学校の記事でも、金利が低い変動金利を利用すれば住宅予算を増やせると考えてしまうことへの注意が示されています。

出典・参考: 「変動金利」を選ぶにあたって、絶対NGのこととは?

金利の安心と予算の余白を分けて考える

固定金利は返済額が変わらない安心があります。ただし、固定にした結果、毎月返済額が高くなり、生活費や貯蓄の余白が小さくなるなら別の不安が残ります。

変動金利は当初返済額を抑えやすいですが、その分をすべて住宅予算へ回すと、金利上昇時の逃げ場がなくなります。

どちらも一長一短です。選ぶときは「安心」だけでなく、教育費、車、修繕費、病気や転職への備えを残せるかまで見ましょう。

注文住宅で住宅ローンを選ぶ手順

注文住宅の住宅ローンは、金融機関の商品だけを見ても決めきれません。住宅会社ごとの見積もり、土地条件、間取り、資金計画がそろって初めて、自分に合う金利タイプが見えてきます。

おすすめの順番は次の通りです。

- 月返済の上限を家計から決める

- 建物・土地・諸費用の総額を出す

- 金利タイプ別に返済額を試算する

- 複数社の資金計画を比べる

- 金融機関や住宅会社へ相談する

この順番なら、「借りられる額」ではなく「返せる額」から予算を組めます。

月返済の上限を家計から逆算する

最初に決めるのは、借入可能額ではなく毎月いくらなら無理なく返せるかです。年収だけでなく、手取り、固定費、教育費、車、保険、老後資金、家の修繕費まで見ます。

住宅金融支援機構の2026年1月調査では、返済負担率は「15%超から20%以内」が最も多い結果でした。これは平均的な傾向であり、家庭ごとの安全ラインは支出構造で変わります。

出典・参考: 住宅ローン利用者の実態調査

月返済の上限を決めるときは、少なくとも次の支出を残して考えましょう。

- 教育費

- 車の維持費

- 家電の買い替え

- 固定資産税

- 修繕費

- 生活防衛資金

住宅会社ごとの総額見積もりを比べる

注文住宅では、同じ延床面積でも住宅会社によって見積もりの出し方が違います。標準仕様に含まれるもの、別途工事になるもの、外構や照明の扱いが違えば、同じ予算でも実際の負担は変わります。

一社の見積もりだけだと、その金額が高いのか妥当なのか判断しにくくなります。複数社の資金計画を比べると、ローン額の前提が整いやすいです。

この段階まで来たら、タウンライフ家づくりはかなり使いやすいです。複数の住宅会社から間取りプランと資金計画書を無料で取り寄せられるので、「この家ならいくら借りる必要があるか」を比較しながら見られます。

展示場へ行く前に手元の材料を増やしておくと、営業担当者の説明を聞くときも受け身になりにくいです。自分が選んだ会社からしか連絡が来ない仕組みなので、まず3社から5社程度に絞って比較材料を集める使い方が現実的です。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

金利タイプは複数パターンで試算する

総額が見えてきたら、変動金利、固定期間選択型、全期間固定金利型で返済額を比べます。ここでは「将来どの金利になるか」を当てる必要はありません。

見るべきなのは、毎月返済額と家計の余白です。変動金利で月々が低く見えても、金利が上がったときに耐えられないなら予算を下げる判断が必要です。

反対に、固定金利で安心を得られても、毎月の貯蓄がほとんど残らないなら家づくり後の暮らしが苦しくなります。住宅ローンは建てた後の生活費まで含めて試算するのが大事です。

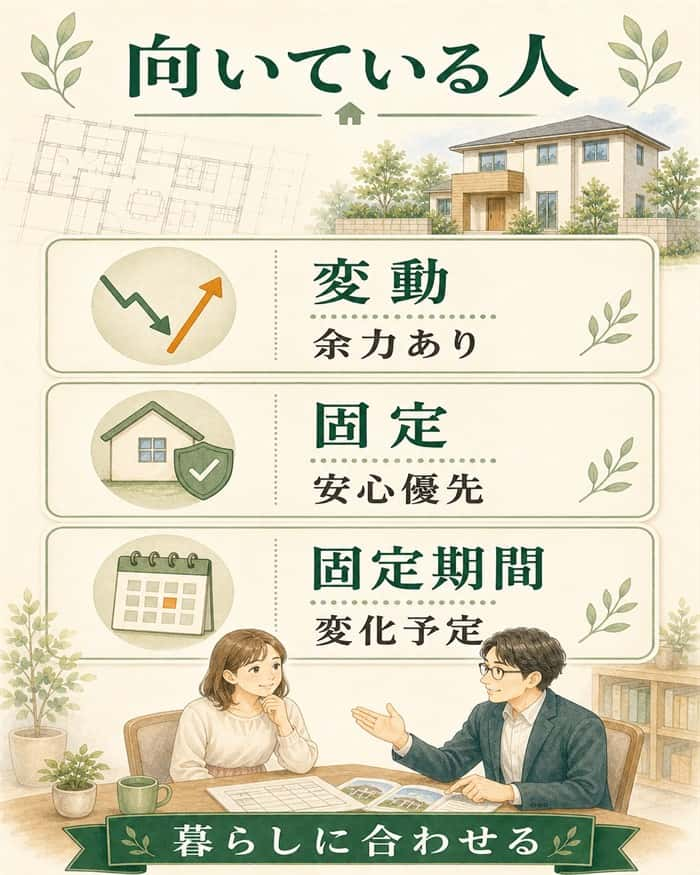

金利タイプ別に向いている人

ここからは、金利タイプごとに向いている人を整理します。どれか一つをおすすめするのではなく、自分の家計と性格に合うものを見つける感覚で見ると判断しやすくなります。

変動金利が向いている人

変動金利は、返済額が増えても対応できる余力がある人に向いています。借入当初の返済額を抑えやすいため、差額を貯蓄や繰上返済の原資に回せる家庭とは相性がいいです。

生活防衛資金がある

金利が上がっても、すぐに生活が崩れない備えがある人向きです。低い返済額を予備費づくりに回せるかが判断ポイントです。

金利を定期確認できる

借りた後も基準金利や返済予定表を確認できる人に向きます。放置したい人には負担になりやすいです。

早めの繰上返済を考えられる

余裕資金を元金返済に回せるなら、金利上昇リスクを小さくしやすくなります。

固定金利が向いている人

固定金利は、返済額を長く固定したい人に向いています。毎月いくら払うかが見えるため、教育費や生活費の計画を立てやすくなります。

教育費のピークが近い

子どもの進学費用が重なる時期は、住宅ローン返済額が読める安心感が大きくなります。

収入変動に不安がある

転職、育休、自営業などで収入が揺れやすい場合、返済額が固定されると家計管理がしやすくなります。

金利上昇を気にしたくない

金利ニュースに振り回されたくないなら、返済額が変わらない安心を優先する選び方も自然です。

固定期間選択型が向いている人

固定期間選択型は、一定期間だけ返済額を安定させたい人に向いています。たとえば、子どもが小さい数年間、育休明けまで、車のローンが終わるまでなど、支出の山が見えている家庭です。

ただし、固定期間終了後の金利を読めない点は残ります。終了時に変動へ移るのか、再び固定を選ぶのか、借り換えも含めて検討する前提で使うタイプです。

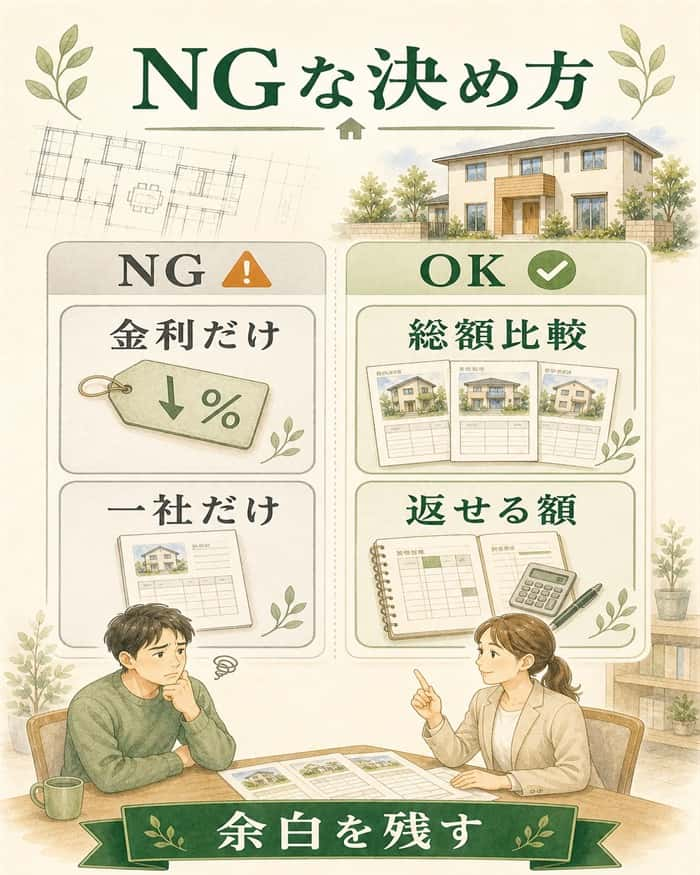

住宅ローン選びで避けたい決め方

住宅ローンは、選び方を間違えると建てた後の暮らしに響きます。金利タイプそのものより、決め方にリスクがあるケースも少なくありません。

一番低い金利だけで決める

一番低い金利を見ると、同じ予算でも借入額を増やせるように感じます。けれど、変動金利の低さを前提に予算を広げると、金利が上がったときに家計が苦しくなります。

低金利は魅力です。ただ、低い金利で増やせる予算は余白として残すくらいの考え方が現実的です。

一社の提案だけで予算を固める

住宅会社の提案は、それぞれ前提が違います。標準仕様、土地条件、外構、諸費用の含め方が違えば、同じ「予算内」でも中身が変わります。

一社だけで予算を固めると、その会社の見積もりが自分の判断基準になります。比較対象がないままローン額を決めるのは、かなりもったいないです。

契約候補を絞る前なら、見積もりの前提を横並びで比べることが近道です。「どの会社なら総額が見えやすいか」「どの提案なら返済額に余白を残せるか」が判断しやすくなります。

借りられる額を返せる額と考える

金融機関の審査に通る金額と、家族が安心して返せる金額は別です。審査は返済能力を見ますが、旅行、教育、趣味、親の介護、将来の働き方まで完全に反映してくれるわけではありません。

注文住宅は建てて終わりではありません。住み始めてから家具、家電、庭、固定資産税、修繕費が続きます。借入可能額いっぱいで組まないことも、立派なリスク対策です。

企業の家づくりコラムでも、金利選びは「どちらが得か」だけでなく、暮らしに合っているかが重要だと整理されています。

出典・参考: 住宅ローンの変動金利と固定金利 選ぶときに押さえておきたいポイント

住宅ローン相談前のよくある質問

最後に、金利タイプを理解したあとに出やすい疑問を整理します。本文の復習ではなく、実際に動く前の確認として使えます。

Q1. 住宅ローンはいつ相談すればよいですか?

住宅会社を一社に絞る前に、資金計画と並行して相談するのが現実的です。先に借入可能額だけを聞くより、建物・土地・諸費用の総額を見ながら相談した方が、返済額を具体化できます。

Q2. 変動金利から固定金利へ借り換えれば安心ですか?

借り換えは選択肢になりますが、必ず安心とは限りません。事務手数料、登記費用、保証料、団信条件、審査があるため、金利差だけで判断しないことが大切です。

借り換えを考えるなら、今の残債、残期間、金利差、諸費用をセットで試算しましょう。

Q3. ペアローンだと金利タイプの考え方は変わりますか?

変わります。ペアローンは借入額を増やしやすい一方で、片方の収入減少や育休、転職、病気の影響を受けやすくなります。

金利タイプを選ぶ前に、片方の収入が一時的に減っても返済できるかを確認しましょう。変動金利を選ぶ場合は、金利上昇と収入減少が重なるケースも見ておくと安心です。

Q4. ボーナス払いは使ってもよいですか?

ボーナス払いは、月々の返済額を抑えたいときに便利です。ただし、勤務先の業績や働き方の変化でボーナスが減ると、返済計画が崩れやすくなります。

まずはボーナス払いなしで返せる金額を基準にしましょう。使う場合でも、ボーナスが減ったときの貯蓄対応まで決めておくことが大切です。

Q5. フラット35は誰でも使えますか?

フラット35には、申込者や住宅に関する条件があります。住宅の技術基準や融資率、返済期間、団信の扱いなどを確認する必要があります。

利用を検討する場合は、公式サイトで条件を確認しつつ、住宅会社や金融機関に自分の計画で使えるか相談しましょう。

まとめ|注文住宅の住宅ローンは総額と余白で選ぶ

注文住宅の住宅ローンは、変動金利と固定金利のどちらが得かだけで決めるものではありません。大事なのは、建物・土地・諸費用を含めた総額を見たうえで、返済額が変わっても暮らしを守れるかです。

まずは次の順番で確認すると、判断が進めやすくなります。

- 月返済の上限を家計から決める

- 複数社の総額見積もりを比べる

- 変動・固定・固定期間選択型で試算する

- 金利上昇時の対応を決めておく

記事を読んだあとにまずやるべきことは、タウンライフ家づくりで複数社に依頼し、比較材料を増やすことです。金利タイプの判断は、実際の間取りプランと資金計画書が手元にある方がずっと進めやすくなります。

無料で使えて、自宅にいながら複数社の提案を取り寄せられるので、迷っている時間を減らしたいなら先に動いておいた方がいいです。住宅ローンは、金利だけでなく「その家を建てた後も安心して暮らせるか」まで見て選びましょう。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ