この記事にはプロモーション・広告が含まれています

注文住宅を考え始めると、「自分の年収でいくらまで借りられるのか」「この予算で本当に家が建つのか」が最初の大きな不安になります。住宅会社に相談する前に、無理のない予算ラインを知っておきたいところです。

結論からいうと、注文住宅の予算は借入可能額の上限ではなく、毎月返し続けられる金額から決めるのが安心です。

この記事では、次の内容を整理します。

- 年収別の借入可能額シミュレーション

- 返済負担率25%の現実ライン

- 注文住宅の相場と土地込み予算

- 本体価格以外にかかる費用

- 予算オーバーを防ぐ見積もり比較の手順

読めば、自分の年収で目指しやすい注文住宅の予算感と、住宅会社に相談する前に確認すべき数字が分かります。記事内のチェックとあわせて、タウンライフ家づくりで複数社の資金計画や見積もりを取り寄せると、予算の現実感をさらに掴みやすくなります。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

注文住宅の予算は借入上限より返済余力で決める

注文住宅の予算は、「いくらまで借りられるか」だけで決めると危険です。住宅ローンの審査に通る金額と、暮らしを崩さず返せる金額は同じではありません。

最初に分けたいのは、次の3つです。

- 借りられる額

- 返せる額

- 家づくりに使える総額

注文住宅では返せる額から予算を逆算することが大切です。建物本体だけでなく、土地代、外構、諸費用、入居後の出費まで含めると、総額は想像より大きくなります。

借入可能額は審査に通る上限

借入可能額は、金融機関の審査上「ここまでなら借りられる可能性がある」という上限です。フラット35では、年収に占める年間返済額の割合である総返済負担率に基準があります。

| 年収 | 総返済負担率の基準 | 見方 |

| 400万円未満 | 30%以下 | 上限まで借りると家計の余白は少ない |

| 400万円以上 | 35%以下 | 借入可能額は増えるが生活費も確認する |

この基準には、住宅ローン以外の借入も含まれます。車のローン、教育ローン、カードローン、リボ払いがある場合は、その返済額も見込まれます。

つまり、借入可能額は家計の安心額ではないということです。審査に通る金額をそのまま予算にすると、教育費や入居後の出費にしわ寄せが出やすくなります。

出典・参考: 【フラット35】ご利用条件

適正予算は月返済から逆算する

適正予算は、毎月いくらなら返し続けられるかから逆算します。目安として使いやすいのは、年収に対する年間返済額を25%前後に抑える考え方です。

住居費

住宅ローン返済だけでなく、固定資産税、火災保険、修繕費も住まいの固定費として見ます。月返済だけで判断しないことが重要です。

教育費

子どもの年齢によって支出の山が変わります。今は余裕があっても、進学期に返済が重くならないかを見ます。

車

地方では車の買い替えや維持費も大きな固定費です。車ローンがある場合は借入可能額にも影響します。

老後資金

住宅ローン完済時の年齢も確認します。返済期間を長くすると月返済は下がりますが、完済年齢は上がります。

修繕費

入居後も外壁、屋根、設備交換の費用が発生します。家は建てて終わりではありません。

年収表を見る前に、家計で無理なく払える月返済額を決めておくと、予算判断がぶれにくくなります。

ここまで整理できたら、タウンライフ家づくりで複数社の資金計画書と見積もりを先に取り寄せておくのがおすすめです。無料で使えて、年収から見た概算が実際の建物・土地・諸費用込みでどう変わるかを比べられるので、机上の計算で止まりにくくなります。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

年収別の借入可能額は25%ラインで見る

ここでは、年収別に注文住宅の借入可能額を試算します。大切なのは、審査上の上限だけでなく、返済負担率25%の現実ラインを並べて見ることです。

同じ年収でも、家族構成、車の有無、教育費、自己資金、土地の有無で適正予算は変わります。早見表は上限ではなく出発点として使うのが安全です。

試算条件は2026年4月金利で統一

今回の試算条件は次のとおりです。

- 金利:年2.490%

- 返済期間:35年

- 返済方式:元利均等返済

- ボーナス払い:なし

- 1,000万円あたりの月返済額:約35,700円

金利は借入時期や金融機関によって変わります。実際の借入額は、事前審査と正式見積もりで確認してください。

出典・参考: 最新の金利情報:長期固定住宅ローン【フラット35】

年収300万〜1200万円の早見表

返済負担率25%は、家計に余白を残しやすい現実ラインです。30%または35%は、フラット35基準に沿った審査上限の目安として見てください。

| 年収 | 25%ラインの借入目安 | 審査上限の目安 | コメント |

| 300万円 | 約1,750万円 | 約2,100万円 | 土地あり前提でも総額管理が必要 |

| 350万円 | 約2,040万円 | 約2,450万円 | 建物規模と諸費用の調整が重要 |

| 400万円 | 約2,330万円 | 約3,270万円 | 上限との差が大きくなる分、慎重に見る |

| 450万円 | 約2,630万円 | 約3,680万円 | 土地代を含めると配分調整が必要 |

| 500万円 | 約2,920万円 | 約4,090万円 | 25%ラインと上限を分けて判断する |

| 600万円 | 約3,500万円 | 約4,900万円 | 土地付き注文住宅も比較対象に入る |

| 700万円 | 約4,090万円 | 約5,720万円 | 希望条件と予備費の両立を考える |

| 800万円 | 約4,670万円 | 約6,540万円 | 建物・土地・外構の優先順位が重要 |

| 1,000万円 | 約5,840万円 | 約8,170万円 | 借入額より将来支出を先に見る |

| 1,200万円 | 約7,000万円 | 約9,810万円 | 高額借入でも固定費全体で判断する |

年収500万円なら、25%ラインは約2,920万円です。審査上限の目安は約4,090万円ですが、差額分をそのまま借りると月返済は大きく上がります。

借入額ごとの月返済額も確認する

借入額を見るときは、月返済額も必ず一緒に見ます。注文住宅では打ち合わせ中に数百万円単位で増えることがあるため、増額時の返済差も把握しておきたいところです。

| 借入額 | 毎月返済額 | 年間返済額 |

| 2,000万円 | 約7.1万円 | 約85.7万円 |

| 2,500万円 | 約8.9万円 | 約107.1万円 |

| 3,000万円 | 約10.7万円 | 約128.5万円 |

| 3,500万円 | 約12.5万円 | 約149.9万円 |

| 4,000万円 | 約14.3万円 | 約171.3万円 |

| 4,500万円 | 約16.1万円 | 約192.8万円 |

| 5,000万円 | 約17.8万円 | 約214.2万円 |

| 6,000万円 | 約21.4万円 | 約257.0万円 |

3,000万円と4,000万円では、毎月返済に約3.6万円の差が出ます。住宅ローンは長く続くため、数百万円の増額は毎月の固定費として考えることが大切です。

注文住宅の相場は土地込みで大きく変わる

注文住宅の相場を見るときは、土地をすでに持っているか、土地から探すかで分けます。同じ「注文住宅」でも、必要な総予算は大きく変わります。

2024年度のフラット35利用者調査では、注文住宅と土地付注文住宅で所要資金に差があります。土地を含めるかどうかで、資金計画の難しさも変わります。

| 区分 | 所要資金の平均 | 融資金の平均 | 読み取り方 |

| 注文住宅 | 約3,936万円 | 約3,080万円 | 土地を除く建築中心の資金 |

| 土地付注文住宅 | 約5,007万円 | 約4,251万円 | 土地代込みで総額が上がる |

この平均はフラット35利用者のデータであり、すべての注文住宅の平均ではありません。それでも、土地の有無で1,000万円以上の差が出ることは、予算づくりの大きなヒントになります。

出典・参考: 2024年度【フラット35】利用者調査結果

建物のみなら建築費と諸費用が中心

土地を持っている場合は、建物の予算を考えやすくなります。ただし、建物本体の金額だけで総予算を決めると、外構や付帯工事でずれが出ます。

建物のみの注文住宅でも、次の費用は見込んでおきたい項目です。

- 本体工事費

- 付帯工事費

- 外構費

- 諸費用

- 家具家電

- 引っ越し費用

土地があるから安心、とは言い切れません。建物以外の費用まで含めて総額を見ると、契約前後の予算差を減らせます。

土地から探すなら配分調整が必須

土地から探す場合は、土地代と建物代のバランスが重要です。土地に予算を使いすぎると、建物の広さ、性能、設備、外構にかけられる金額が減ります。

土地代

駅距離、学区、広さ、方角で価格が大きく変わります。条件を上げるほど建物予算を圧迫します。

造成・地盤

高低差や地盤条件によって追加費用が出ます。土地価格だけで安いと判断しないことが大切です。

外構

駐車場、フェンス、庭、門柱は後回しにしやすい費用です。入居後に必要になるため、最初から予算に入れます。

建物グレード

土地代が膨らむと、断熱、設備、収納、外観の選択肢が狭まります。優先順位を先に決めておくと調整しやすくなります。

土地と建物は別々に決めるようで、実際は一体の予算です。土地探しの段階から、建物の概算見積もりも並行して見る必要があります。

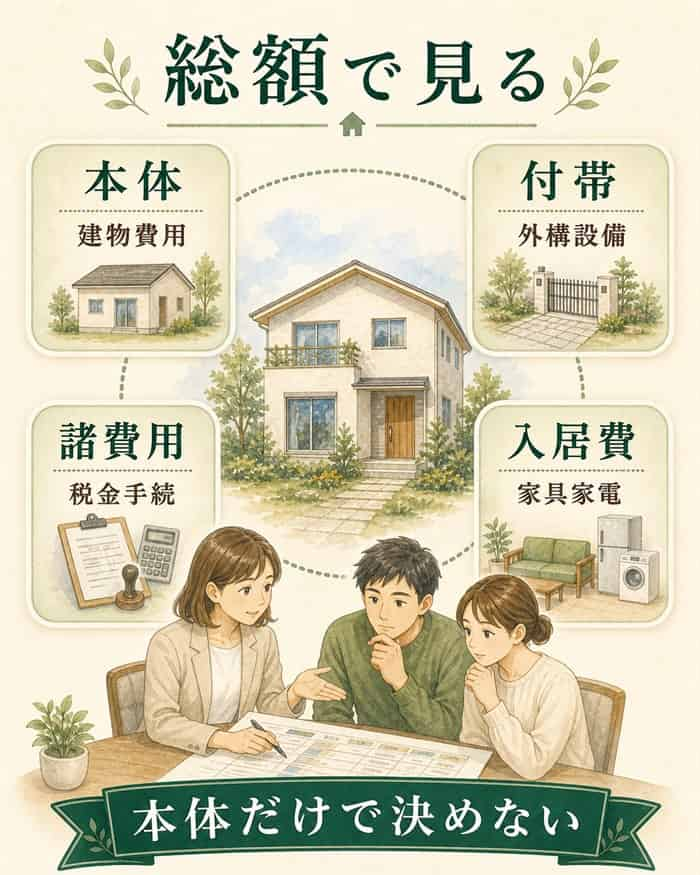

本体価格だけの予算決めは総額ズレを招く

注文住宅で予算オーバーが起きやすい理由は、本体価格だけでは住み始めるまでの総額が見えないからです。広告の坪単価や本体価格は、見積もりの一部にすぎません。

注文住宅の予算は総額で比較することが欠かせません。見積もりを見るときは、何が含まれていて、何が別途なのかを確認します。

| 費用項目 | 内容 | 見落としやすい例 |

| 本体工事費 | 建物本体の工事 | 照明・カーテンが別の場合 |

| 付帯工事費 | 建物以外の工事 | 外構・地盤改良・給排水 |

| 諸費用 | 手続きや税金など | 登記・火災保険・ローン費用 |

| 入居費用 | 暮らし始める費用 | 家具家電・引っ越し |

予算表を作るときは、住宅会社の見積もり項目をこの4つに分けると整理しやすくなります。

出典・参考: 注文住宅における付帯工事とは?建物以外にかかる費用の詳細や目安を紹介

広告価格は含まれる範囲を確認する

広告価格や坪単価は、比較の入口としては便利です。ただし、含まれる工事範囲が会社ごとに違うため、そのまま総額比較には使えません。

たとえば、同じ3,000万円の見積もりでも、外構や照明、カーテン、地盤改良が含まれているかで実際の負担は変わります。

坪単価より総額見積もりで判断すると、契約後の「思ったより高い」を減らせます。価格を見るときは、含まれる範囲をセットで確認します。

付帯工事費と諸費用は別枠で見る

付帯工事費と諸費用は、予算オーバーの原因になりやすい項目です。建物本体に気を取られると、後から必要な費用として出てきます。

外構工事

駐車場、フェンス、門柱、庭まわりの費用です。暮らしやすさに直結するため、後回しにしすぎると入居後に困ります。

地盤改良

土地の調査結果によって必要になる費用です。土地購入前から、追加費用が出る可能性を見ておくと安心です。

給排水・引き込み

道路や敷地条件によって費用が変わります。土地が安く見えても、工事費込みでは高くなることがあります。

登記・ローン費用

司法書士費用、印紙代、保証料、事務手数料などです。現金で必要になる費用もあります。

家具家電・引っ越し

入居時にまとめて発生します。住宅ローンとは別に、現金を残しておきたい費用です。

見積もりを受け取ったら、付帯工事費と諸費用がどこまで入っているかを見ます。入っていない項目は、別枠で予算に足します。

出典・参考: 注文住宅の費用内訳を知りたい!総費用の平均額や各費用の目安も押さえておこう

予備費を残すと減額判断が楽になる

注文住宅では、打ち合わせが進むほど要望が具体化します。収納を増やしたい、外壁を変えたい、キッチンを上げたいなど、金額が増える場面は珍しくありません。

最初から予備費を残しておくと、すべてを削るのではなく、優先順位で判断できます。予備費は理想を守るための余白です。

予備費がない状態で契約すると、増額のたびに不安が大きくなります。総予算の中に、使わない前提の余白を置いておくと家づくりの判断が落ち着きます。

出典・参考: 注文住宅の予算オーバーよくある原因ランキングBest10を大公開!

年収別予算は5つの手順で現実化する

年収別の借入可能額を見たら、次は自分の条件に落とし込みます。表の金額は目安なので、家族の支出、自己資金、土地条件、建物希望に合わせて調整します。

おすすめの順番は次の5つです。

- 月返済額の上限を決める

- 自己資金と残す現金を分ける

- 土地代の上限を決める

- 建物と諸費用の枠を決める

- 複数社の見積もりで比較する

この順番にすると、住宅会社から提案を受けたときに、金額が高いのか、内容が妥当なのかを判断しやすくなります。

月返済額の上限を先に決める

まず決めるのは、借入額ではなく月返済額です。現在の家賃だけでなく、持ち家になって増える固定資産税、保険、修繕費も合わせて考えます。

たとえば、月10万円なら返せそうでも、固定資産税や修繕積立を含めると実質の住居費は上がります。住まい全体の固定費で判断することが大切です。

月返済額の上限が決まると、借入額の上限も自然に見えてきます。住宅会社に相談するときも、希望を具体的に伝えやすくなります。

自己資金と残す現金を分ける

自己資金は、すべて頭金に入れればよいわけではありません。入居後の生活防衛資金、家具家電、引っ越し費用、予備費を残す必要があります。

頭金を多く入れると借入額は下がりますが、手元資金が薄くなると急な出費に弱くなります。頭金と残す現金を分けて考えると、入居後の安心感が変わります。

住宅会社へ相談する前に、「家づくりに使う現金」と「残しておく現金」を分けておきましょう。

土地代と建物代を同時に調整する

土地から探す場合は、土地代と建物代を同時に調整します。土地だけ先に決めると、建物に使える予算が後から不足しやすくなります。

土地を見るときは、価格だけでなく、地盤、造成、給排水、外構の費用も含めて判断します。安く見える土地でも、工事費込みでは高くなることがあります。

建物への希望が強い場合は、土地条件を少し広げることも選択肢です。総額の中で、どこにお金を使うと満足度が上がるかを見ます。

複数社の見積もりで総額を比べる

注文住宅は、同じ予算でも会社ごとに提案内容が変わります。標準仕様、断熱性能、設備、外構の含み方が違うため、1社だけでは判断しづらいです。

複数社の見積もりを見ると、同じ3,500万円でも何が含まれるかを比べられます。総額と中身をセットで比較することが、予算オーバーを防ぐ近道です。

予算が見えた段階で、間取りと資金計画を並べて比較すると、希望と現実のずれを早めに調整できます。

ここまで条件が整理できているなら、タウンライフ家づくりを使わない手はないです。複数社から間取りプラン、資金計画書、見積もりを無料で取り寄せられるので、1社の提案だけで判断するよりも予算のズレに気づきやすくなります。

間取りプラン

希望の広さや暮らし方が、今の予算でどこまで形になるかを見られます。

資金計画書・見積もり

本体工事費だけでなく、総費用ベースで比較する材料になります。

土地探しサポート

土地から探す場合も、建物との予算配分を考えながら進めやすくなります。

まず比較材料だけでも取り寄せておくと、住宅会社との打ち合わせで「何を聞くべきか」がかなり明確になります。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

借入額を増やす前に家計リスクを確認する

借入可能額を増やす方法を考える前に、家計リスクを見ておきましょう。借入額を上げるほど、月々の固定費は重くなります。

注文住宅は完成まで時間がかかります。契約時には問題なく見えても、入居後に教育費や車の買い替えが重なると、返済が重く感じることがあります。

車のローンや分割払いは審査に影響する

住宅ローンの審査では、住宅ローン以外の借入も見られます。車のローン、教育ローン、カードローン、リボ払い、分割払いがある場合は注意が必要です。

これらの返済があると、住宅ローンに使える返済枠が小さくなります。他ローンは借入可能額を下げる要因になります。

事前審査の前に、返済中の借入を一覧にしましょう。完済できるものがある場合は、金融機関へ相談する前に整理しておくと話が進めやすくなります。

共働き収入は将来の変化も見る

共働き収入を使うと、借入可能額は増えやすくなります。ただし、現在の世帯年収だけで上限まで借りると、将来の変化に弱くなります。

育休、時短勤務、転職、病気、親の介護などで収入が変わることがあります。子どもがいる場合は、教育費が増える時期も見込む必要があります。

収入合算やペアローンを使う場合も、片方の収入が下がったときの返済を試算しておきましょう。安心できる予算は、変化に耐えられる予算です。

ボーナス払いは固定費を重くしやすい

ボーナス払いを入れると、毎月返済額は軽く見えます。ただし、ボーナスは会社の業績や働き方で変わるため、長期返済の前提にしすぎるのは慎重に考えたいところです。

注文住宅の予算は、できるだけ毎月返済中心で組むと安定します。ボーナスは繰り上げ返済や家具家電、修繕費に回せる余白として考える方が安全です。

月々返済だけで成立する予算にすると、家計のストレスは抑えやすくなります。

金利が変わると借入可能額も変わる

今回の試算は、2026年4月時点の固定金利2.490%を前提にしています。金利が変われば、同じ年収でも借入可能額と月返済額は変わります。

固定金利は返済額が読みやすい一方、変動金利より当初金利が高くなることがあります。変動金利は当初返済を抑えやすい一方、将来の金利上昇リスクがあります。

どちらが合うかは、家計の余白と安心したいポイントで変わります。金利タイプは、借入額と同じくらい慎重に比較しましょう。

注文住宅の予算と借入可能額でよくある質問

ここでは、年収別の予算を確認した後に出やすい疑問へ答えます。住宅会社や金融機関に進む前の不安を整理しておきましょう。

Q1. 住宅ローンの事前審査はいつ受けるべき?

A. 予算と希望エリアが見えてきた段階で、早めに受けるのが現実的です。

事前審査は、住宅ローンを借りられるかを確認するだけではありません。住宅会社に相談するときの予算上限を明確にする役割もあります。

土地探しをする場合は、買付の判断にも関わります。希望エリアと月返済の上限が見えてきたら、事前審査の準備を進めると動きやすくなります。

Q2. 自己資金が少なくても注文住宅は建てられる?

A. 建てられるケースはありますが、現金で残す費用を先に分けることが必要です。

諸費用

登記費用、ローン手数料、印紙代、火災保険などは現金が必要になる場合があります。

生活防衛資金

入居後の急な出費に備えるお金です。頭金に入れすぎると、暮らし始めてから不安が残ります。

家具家電

カーテン、照明、エアコン、冷蔵庫、洗濯機などはまとまった出費になります。

予備費

地盤改良や外構追加など、契約前後に増えやすい費用へ備えます。

自己資金が少ない場合ほど、総額の見積もり精度が重要です。早めに複数社の資金計画を比べましょう。

Q3. 住宅会社には予算を少なめに伝えた方がいい?

A. 少なめに隠すより、総予算と上限を分けて伝える方が比較しやすくなります。

たとえば「できれば3,500万円以内、最大でも3,800万円まで」のように伝えると、住宅会社も調整案を出しやすくなります。

予算を曖昧にすると、提案の前提が会社ごとにズレます。比較しやすい見積もりにするには、希望ラインと上限ラインを分けて伝えるのがおすすめです。

Q4. 借入可能額いっぱいで契約しても大丈夫?

A. 返済できる見込みがあっても、上限いっぱいの契約は慎重に判断する必要があります。

入居後は住宅ローン以外にも、固定資産税、火災保険、修繕費、光熱費、家具家電の買い替えが発生します。子どもの教育費や車の買い替えも重なることがあります。

審査上限まで借りる場合は、返済負担率だけでなく、入居後10年の支出を見ておきましょう。

Q5. ペアローンや収入合算なら予算を上げてよい?

A. 予算は上げられますが、片方の収入が変わる場面まで含めて判断します。

ペアローンや収入合算は、借入可能額を増やしやすい方法です。ただし、育休、時短勤務、転職、病気などで世帯収入が下がる可能性もあります。

借入額を上げるなら、片方の収入が減った場合の月返済も試算してください。無理のない予算は、将来の変化にも耐えられる予算です。

Q6. 契約後に予算オーバーしそうなときは何から見直す?

A. 生活の満足度に直結しにくい項目から、複数社の見積もり条件をそろえて見直します。

- 見積もり条件を確認する

- 優先順位を決める

- 減額案を比較する

- 契約前に再確認する

最初に削るべきなのは、暮らしの満足度に影響しにくい項目です。設備グレード、外構範囲、建物面積、造作、照明やカーテンを順番に見直します。

ただし、断熱や構造など後から変えにくい部分は慎重に判断しましょう。減額は金額だけでなく、暮らしへの影響で比べることが大切です。

まとめ|注文住宅の予算を返済余力から決める

注文住宅の予算は、年収から見た借入可能額だけで決めるものではありません。大切なのは、毎月の返済を続けながら、暮らしの余白も残せる金額に整えることです。

- 年収別早見表で25%ラインを確認する

- 土地代・建物代・諸費用を分ける

- 本体価格ではなく総額で比較する

- 複数社の見積もりで条件をそろえる

借入可能額は、家づくりの入口です。そこから自分たちの暮らしに合う予算へ調整できれば、住宅会社との相談も落ち着いて進められます。

ここまで読んで予算の方向性が見えてきたなら、次にやるべきことはタウンライフ家づくりで複数社に依頼し、比較材料をそろえることです。無料で自宅から依頼でき、3分ほどで進められるので、迷っている時間があるなら先に資金計画と見積もりを取り寄せておいた方が判断が早くなります。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ