この記事にはプロモーション・広告が含まれています

注文住宅を考え始めると、最初に迷いやすいのが「頭金はいくら必要なのか」です。土地代や建築費の金額が大きいぶん、何百万円貯めれば家づくりを始めてよいのか、不安になります。

結論からいうと、注文住宅の頭金は平均額だけで決めるものではありません。土地の有無、住宅ローンの借入額、契約前後の初期費用、手元に残す生活資金を分けて考える必要があります。

この記事では、国土交通省や住宅金融支援機構のデータをもとに、注文住宅の頭金相場と割合の目安を整理します。

- 土地付注文住宅の頭金割合の目安

- 頭金ゼロで建てる場合の注意点

- 頭金以外に必要な初期費用

- 自分に必要な頭金の逆算方法

読み終えるころには、平均に合わせて焦るのではなく、自分の家計に合う頭金の考え方が見えてきます。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

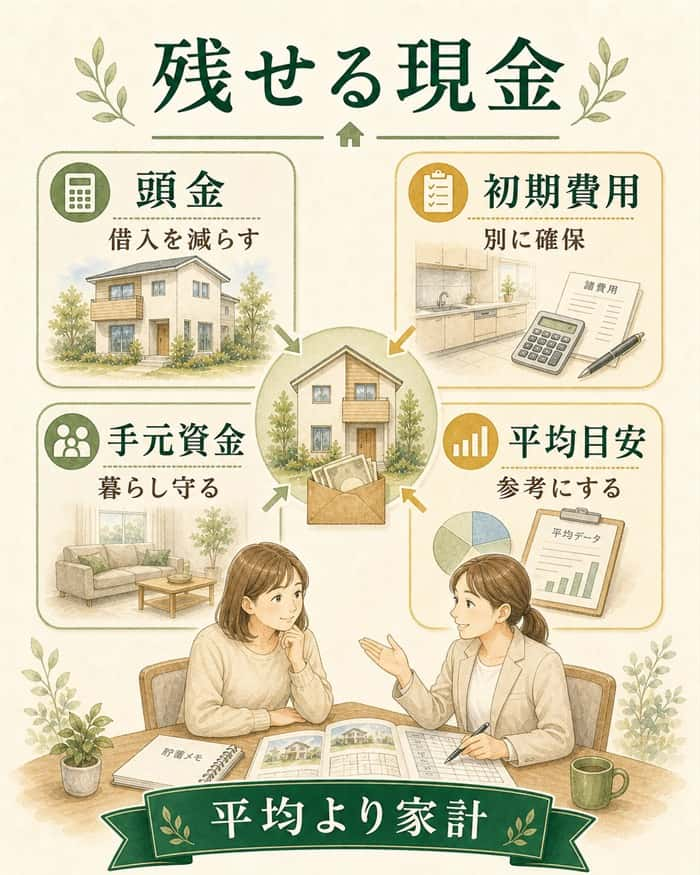

注文住宅の頭金は平均額より「残せる現金」で決める

注文住宅の頭金は、平均額に合わせて決めるものではありません。土地の有無、借入予定額、初期費用、手元に残す生活資金から逆算して考えます。

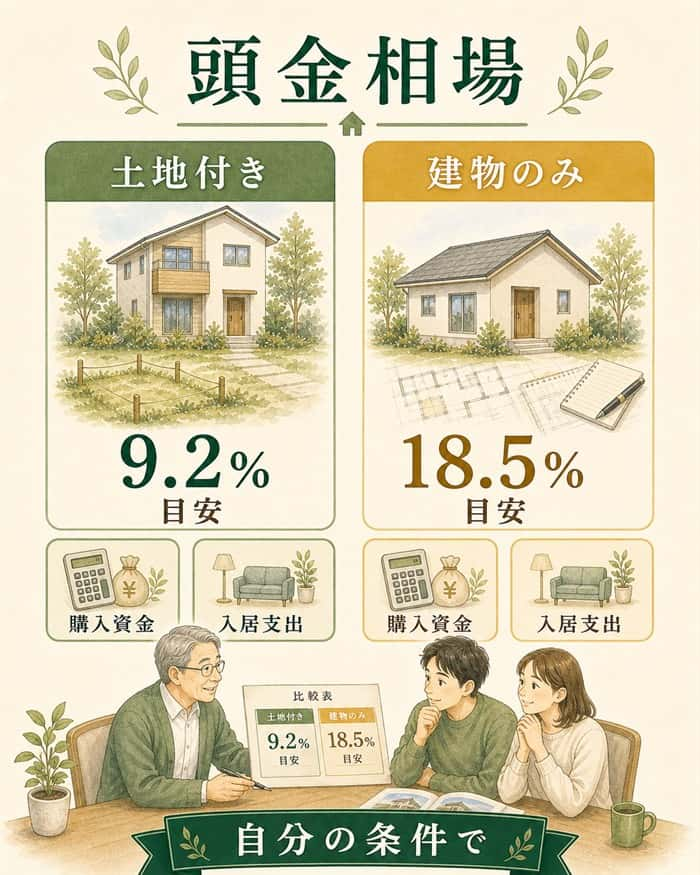

目安だけを先に見るなら、土地付注文住宅では1割前後、土地がある注文住宅では2割弱が参考になります。ただし、これは調査上の平均です。

| ケース | 目安割合 | 平均手持金 | 注意点 |

| 土地付注文住宅 | 9.2% | 460.7万円 | 土地代と建物代を合わせた平均 |

| 注文住宅のみ | 18.5% | 729.0万円 | 所有地あり・建て替えなどを含む |

| 頭金ゼロ検討中 | 0% | 個別判断 | 現金ゼロとは別に考える |

ここで大切なのは、頭金と初期費用を分けて考えることです。頭金を少なくしても、契約金や登記費用、火災保険、家具家電などの支払いは別に発生します。

この記事では、次の順番で頭金の考え方を整理します。

- 頭金と初期費用の違い

- 注文住宅の頭金相場

- 頭金ゼロの注意点

- 自分に必要な頭金の逆算方法

- 住宅会社へ確認すべき項目

頭金は住宅ローンで借りない自己資金のこと

頭金は、住宅価格のうち住宅ローンで借りずに自己資金で支払う部分です。たとえば総額5,000万円の家で、住宅ローンを4,500万円借りるなら、頭金は500万円です。

似た言葉が多いので、最初に整理しておきましょう。

頭金

住宅価格の一部として、住宅ローンではなく現金などの自己資金で支払うお金です。借入額を減らす役割があります。

自己資金

預貯金、親族からの援助、不動産売却資金など、住宅ローン以外で用意する資金です。頭金だけでなく、諸費用に使う分も含みます。

手付金

土地や建物の契約時に支払うお金です。最終的には代金に充当されることが多いものの、支払い時期が早い点に注意が必要です。

初期費用

契約、登記、ローン手数料、火災保険、引っ越しなどで発生する費用です。注文住宅では、ここを見落とすと資金計画が崩れやすくなります。

出典・参考: 住友林業「自己資金の必要額は?頭金の有無でどのぐらい減額できる?」

「頭金なし」と「現金なし」は別物

頭金なしで住宅ローンを組める場合でも、現金がまったく不要になるわけではありません。注文住宅では、住宅ローンの実行前に支払いが発生する場面があります。

現金が必要になりやすい費用は、次のとおりです。

- 土地や建物の手付金

- 建築請負契約金

- 印紙税

- 登記費用

- ローン事務手数料

- 火災保険料

- 引っ越し・家具家電

注文住宅は、建物が完成してからまとめて支払うだけではありません。契約時、着工時、中間時、引き渡し時など、支払いが複数回に分かれることがあります。

そのため、頭金ゼロでも現金は必要になる可能性があります。ローンに含められる費用でも、支払いタイミングが先なら、一時的な現金やつなぎ融資が必要です。

出典・参考: ENOHARU HOUSE「フルローンでも『現金ゼロ』はムリ?注文住宅で用意すべき現金を徹底解説」

頭金以外の支出が見え始めたら、一社に相談する前に総額ベースの比較材料を取っておいた方がいいです。タウンライフ家づくりなら、間取りプランだけでなく、本体工事費と諸費用を含む資金計画書・見積もりを複数社から無料で取り寄せられます。

展示場へ行く前に、まず自宅で総額感をつかめるのは大きいです。ネットで簡単3分、自宅で完結できるので、頭金以外の費用が不安になった段階で使いやすいサービスです。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

注文住宅の頭金相場は土地付で1割前後、建物のみで2割弱

注文住宅の頭金相場を見るときは、土地を同時に買うかどうかで分けてください。土地代が入ると総額が大きくなるため、同じ自己資金でも割合は低く見えます。

2024年度のフラット35利用者調査では、土地付注文住宅と注文住宅のみで手持金割合に差があります。

| 区分 | 建設費・土地取得費 | 手持金 | 手持金割合 | 読み取り方 |

| 土地付注文住宅 | 5,007.1万円 | 460.7万円 | 9.2% | 土地と建物を同時に取得するケース |

| 注文住宅のみ | 3,932.1万円 | 729.0万円 | 18.5% | 土地取得費を含まないケース |

ここでいう手持金は、調査上の資金調達内訳です。読者一人ひとりの必要頭金とは違いますが、現実的な目安として参考になります。

出典・参考: 住宅金融支援機構「2024年度 フラット35利用者調査」PDF

土地付注文住宅は手持金460.7万円、割合9.2%が平均

土地から購入する注文住宅では、平均手持金は460.7万円、割合は9.2%です。土地と建物の総額が大きくなるため、割合としては1割前後に収まっています。

土地付注文住宅では、土地代、建物代、付帯工事、諸費用が重なります。頭金の金額だけでなく、土地契約時の手付金や仲介手数料も別に見ておくと安心です。

平均が約460万円だからといって、必ずその金額を用意する必要はありません。借入条件、年収、家族構成、土地価格、親族援助の有無で変わります。

土地がある注文住宅は手持金729.0万円、割合18.5%が平均

すでに土地を持っている場合や建て替えの場合は、土地取得費がかかりません。2024年度のフラット35利用者調査では、注文住宅のみの手持金は729.0万円、割合は18.5%です。

土地代がないぶん、建物費用に対して自己資金を多めに入れる家庭が含まれます。建て替えでは、退職金、不動産売却資金、親族援助などを使うケースもあります。

同じ注文住宅でも、土地から買う人と土地を持っている人では資金計画が変わります。相場を見るときは、自分がどちらに近いかを先に分けてください。

国土交通省データでは注文住宅の購入資金は平均6,188万円

国土交通省の令和6年度住宅市場動向調査では、注文住宅の住宅購入資金は平均6,188万円、中央値5,030万円です。平均値は高額な住宅の影響を受けやすいため、中央値も見ると実感に近づきます。

| 指標 | 金額 | 読者が見るポイント |

| 住宅購入資金の平均値 | 6,188万円 | 高額物件も含む全体傾向 |

| 住宅購入資金の中央値 | 5,030万円 | 真ん中に近い実感値 |

| 耐久消費財の平均値 | 159万円 | 家具家電など入居時支出の参考 |

注文住宅では、建てる費用だけでなく、入居時の家具家電や暮らし始めるための支出も発生します。国土交通省の調査でも、注文住宅取得時の耐久消費財の平均額は159万円です。

頭金を考えるときは、住宅購入資金だけでなく、住み始めるための支出まで含めて見ることが大切です。

出典・参考: 国土交通省「令和6年度住宅市場動向調査」報道発表

頭金は多いほど安心ではなく、返済額と手元資金のバランスが大切

頭金を多く入れると、借入額を減らせます。一方で、手元資金を減らしすぎると、入居後の支出や急な出費に対応しにくくなります。

| 比較項目 | 頭金を多く入れる場合 | 頭金を少なくする場合 | 注意点 |

| 借入額 | 減りやすい | 増えやすい | 毎月返済額に影響する |

| 総利息 | 抑えやすい | 増えやすい | 金利が高いほど差が出る |

| 手元資金 | 減りやすい | 残しやすい | 入居後支出に注意 |

| 審査 | 安心材料になりやすい | 厳しく見られることがある | 年収や信用情報も影響 |

| 将来売却 | 残債リスクを抑えやすい | 残債が残りやすい | 転勤・住み替え予定は確認 |

大事なのは、頭金を最大化することではありません。返済額を抑えながら、暮らしの余裕も残すことです。

頭金を入れるメリットは借入額と利息を抑えやすいこと

頭金を入れる最大のメリットは、住宅ローンの借入額を減らせることです。借入額が少なくなれば、毎月返済額や総利息を抑えやすくなります。

毎月返済額

借入額が下がるため、同じ金利・返済期間なら月々の支払いも下がります。家計に余裕を持たせたい場合は大きなメリットです。

総利息

利息は借入額に対してかかります。頭金で元本を減らすほど、長期的な利息負担を抑えやすくなります。

審査

頭金があると、自己資金を用意できていることが金融機関の安心材料になる場合があります。ただし、審査は年収や返済負担率も含めて判断されます。

売却時の余裕

借入額が少ないほど、将来売却するときにローン残債が売却価格を上回るリスクを抑えやすくなります。

頭金を入れすぎると入居後の支出に対応しにくい

頭金を多く入れることにも注意点があります。貯蓄を使い切ると、入居後の支出に対応しづらくなるためです。

| 残すべき資金 | 理由 | 確認タイミング |

| 数か月分の生活費 | 収入減や急な出費に備える | 住宅ローン申込前 |

| 家具家電費 | 入居直後にまとまって必要 | 契約前から概算 |

| 外構・カーテン費 | 見積もりから漏れやすい | 建物見積もり時 |

| 修繕・メンテ費 | 住み始めてから発生 | 入居前 |

| 教育・車・医療費 | 家計の大きな変動要因 | 予算決定前 |

住宅購入はゴールではなく、暮らしのスタートです。頭金を入れて返済額が下がっても、手元資金が足りなければ新生活が苦しくなります。

頭金に回す前に、入居前後の現金支出を別枠で残すことが大切です。

頭金なし・少額頭金が向いている場合もある

頭金を少なくする判断にも、合理的な理由があります。大切なのは、理由なく借入額を増やすのではなく、手元資金を残す目的が明確かどうかです。

生活防衛資金を残したい

病気、収入減、転職、出産などに備えるため、現金を手元に残したい家庭もあります。生活費を削ってまで頭金を入れる必要はありません。

教育費や車の支出が近い

数年以内に大きな支出が見えているなら、頭金を入れすぎると家計が不安定になります。将来支出を見込んで残す判断が必要です。

金利上昇時の返済に耐えられる

頭金を少なくすると借入額が増えます。変動金利を選ぶ場合は、金利が上がっても返せるかを先に見てください。

頭金なしを選ぶ場合は、毎月返済額だけで判断しないことが大切です。返済期間全体、金利上昇時、売却時の残債まで見ると、判断しやすくなります。

出典・参考: 平つく「頭金なし(0円)で住宅ローン35年を組んだ話」

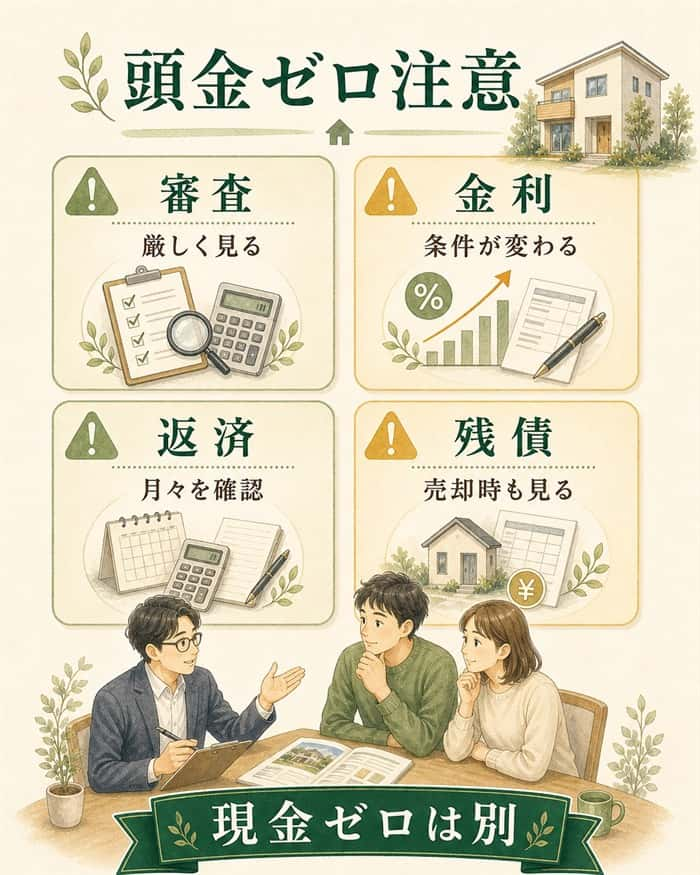

頭金ゼロで注文住宅を建てるなら金利・返済・残債リスクを先に見る

頭金ゼロで注文住宅を建てられるかどうかは、金融機関、ローン商品、年収、物件評価、信用情報によって変わります。可能な場合でも、見るべきポイントは多くあります。

審査

頭金がない分、借入額が大きくなります。年収、返済負担率、勤務先、勤続年数、信用情報などを含めて見られます。

金利

商品によっては、融資率が高いと金利条件が変わる場合があります。フラット35では融資率9割以下と9割超で借入金利が異なります。

毎月返済額

頭金を入れない分、借入額が増えます。月々の支払いが家計に収まるか、固定資産税や保険料も含めて見てください。

売却時の残債

住み替えや転勤で売却する場合、ローン残債が売却価格を上回ることがあります。将来の移動可能性がある人は重要な確認項目です。

諸費用の扱い

諸費用をローンに含められる商品もありますが、すべての費用が対象とは限りません。支払い時期も合わせて見る必要があります。

頭金ゼロは、必ず悪い選択ではありません。ただし、確認不足のまま進めると資金繰りが苦しくなりやすい選択です。

出典・参考: みずほ銀行「住宅ローンは頭金無しでも組める?フルローンのメリット・デメリット」

フラット35は融資率9割以下と9割超で金利が変わる

フラット35では、融資率によって借入金利が異なります。融資率とは、借入額を住宅の建設費または購入価額で割って出す割合です。

計算式は次のように考えます。

融資率 = フラット35の借入額 ÷ 住宅の建設費または購入価額

融資率が9割以下か9割超かで金利区分が変わるため、頭金1割を入れる意味は単に借入額を減らすことだけではありません。

実際の金利や適用条件は、時期や金融機関で変わります。利用を検討する場合は、申込時点の条件を見てください。

出典・参考: フラット35「融資率とは」

借入額が増えると金利上昇時の影響も大きくなる

頭金を少なくすると、借入額が増えます。借入額が増えた状態で金利が上がると、毎月返済額や総返済額への影響も大きくなります。

| 頭金の考え方 | 借入額 | 金利上昇時の影響 |

| 頭金を多めに入れる | 小さくなりやすい | 影響を抑えやすい |

| 頭金を少なくする | 大きくなりやすい | 返済額が増えやすい |

| 頭金ゼロ | 最も大きくなりやすい | 家計への影響が出やすい |

月々の返済額が今の家賃と近いと、安心したくなります。けれど持ち家では、固定資産税、火災保険、修繕費、設備交換費も必要です。

頭金ゼロを検討するなら、金利が上がった場合の返済額まで見ることが欠かせません。

売却時にローン残債が家の価値を上回る可能性がある

頭金が少ないと、住宅ローンの残債が減るまで時間がかかります。将来売却するときに、家の売却価格よりローン残債の方が高くなる可能性があります。

この状態になると、売却代金だけではローンを完済できません。差額を現金で用意するか、住み替えローンなどを検討する必要があります。

転勤、親との同居、家族構成の変化などで住み替えの可能性があるなら、頭金ゼロのリスクを少し厳しめに見ておくと安心です。

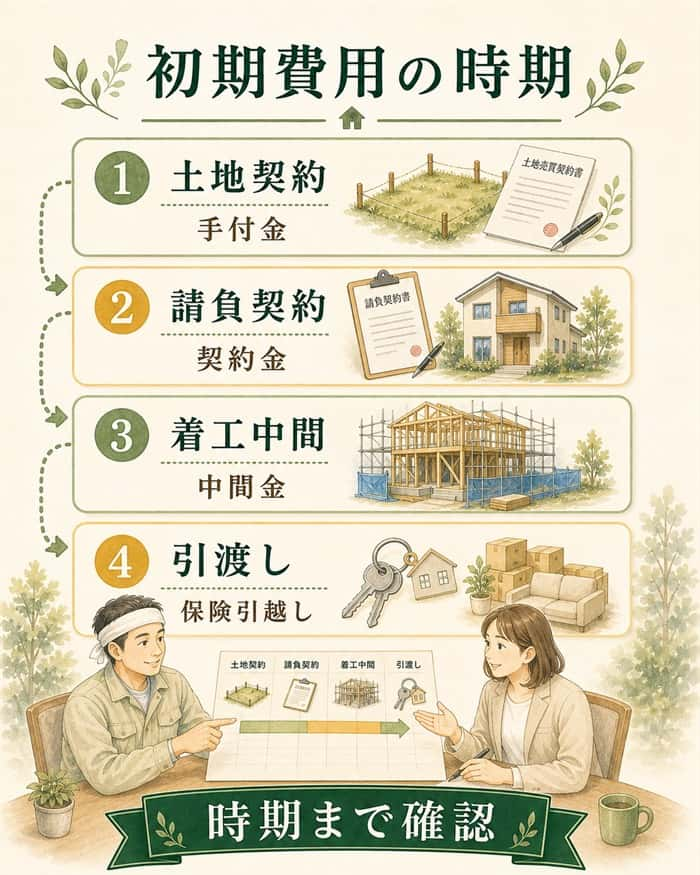

注文住宅の初期費用は頭金以外にも契約前後で発生する

注文住宅では、頭金だけでなく初期費用の把握が重要です。建売住宅やマンションよりも、支払いタイミングが複雑になりやすいためです。

| タイミング | 費用例 | 現金が必要になりやすい理由 | 確認先 |

| 土地契約時 | 手付金・印紙税 | ローン実行前に支払うことがある | 不動産会社 |

| 土地決済時 | 残代金・登記費用 | つなぎ融資が必要な場合がある | 金融機関 |

| 建築請負契約時 | 契約金・印紙税 | 建物完成前に発生する | 住宅会社 |

| 着工・中間時 | 着工金・中間金 | 分割払いの契約がある | 住宅会社 |

| 引き渡し前後 | 火災保険・引っ越し | 入居準備で現金支出が増える | 保険会社・引越会社 |

契約前に見るべきなのは、総額だけではありません。いつ、何を、どの資金で払うかまで整理しておくと、資金繰りが安定します。

土地購入時は手付金・仲介手数料・登記費用を確認する

土地から探す場合は、建物の頭金とは別に土地購入の資金が必要です。土地契約時には手付金や印紙税、決済時には仲介手数料や登記費用が発生します。

確認したい費用は次のとおりです。

- 土地手付金

- 仲介手数料

- 印紙税

- 登記費用

- 固定資産税の精算

- つなぎ融資費用

土地代を住宅ローンに含める場合でも、契約時の手付金は先に現金で支払うことがあります。金額や支払い時期は土地の契約条件によって変わります。

出典・参考: 一条工務店「注文住宅や建売住宅、土地購入に必要な諸費用について」

建築請負契約では契約金・着工金・中間金が発生することがある

注文住宅では、建物が完成する前に建築会社と請負契約を結びます。契約内容によっては、複数回に分けて支払いが発生します。

一般的には、次の流れを確認します。

- 建築請負契約時の契約金

- 着工時の着工金

- 上棟・中間時の中間金

- 引き渡し時の残代金

住宅ローンは、建物完成時にまとめて実行されることがあります。その前に支払いが必要な場合は、自己資金、つなぎ融資、分割実行などを組み合わせます。

契約前に、支払いスケジュールを紙やデータで出してもらうと安心です。

出典・参考: 住友林業「注文住宅の資金計画と住宅ローンのつなぎ融資」

入居前後は火災保険・引っ越し・家具家電・外構も必要になる

入居前後には、建物価格に含まれない支出がまとまって発生します。見積もりには入っていなくても、暮らし始めるには必要な費用です。

- 火災保険・地震保険

- 引っ越し費用

- カーテン・照明

- 家具家電

- 外構工事

- インターネット工事

- 予備費

国土交通省の令和6年度住宅市場動向調査では、注文住宅取得時に購入した耐久消費財の平均額は159万円です。家具家電を新調するなら、予算に入れておくと安心です。

頭金を入れすぎると、この入居前後の支出に対応しづらくなります。住み始めるための現金を残すことも、資金計画の一部です。

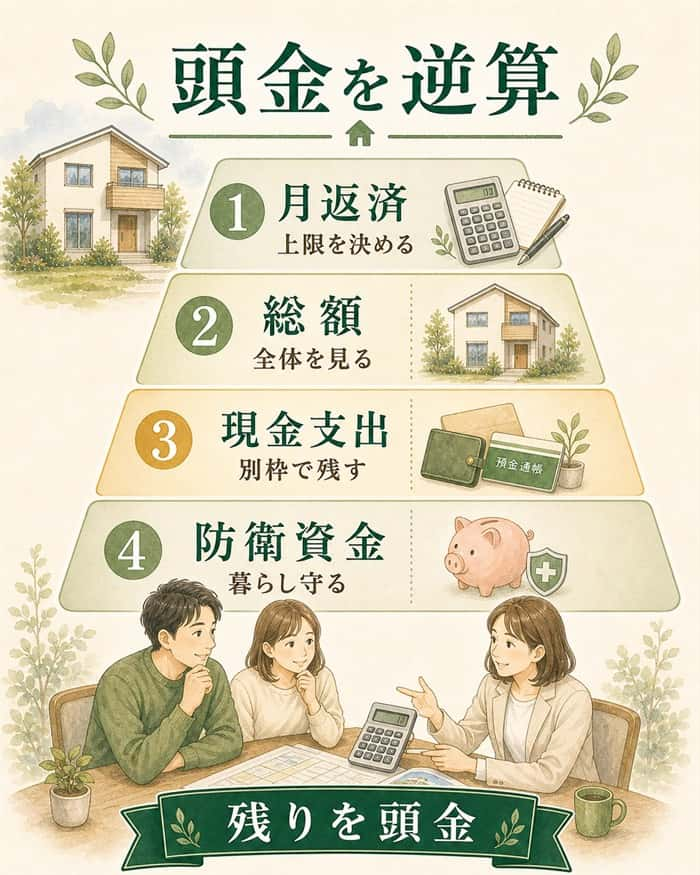

自分に必要な頭金は貯蓄ではなく総予算から逆算する

自分に必要な頭金は、今ある貯蓄額だけで決めない方が安全です。先に総予算と返済額を決め、初期費用と手元資金を残したうえで、頭金に回せる額を出します。

考える順番は次のとおりです。

- 無理なく返せる毎月返済額を決める

- 借入可能額ではなく借入希望額を決める

- 土地代・建物代・諸費用の総額を把握する

- 入居前後の現金支出を別枠で残す

- 生活防衛資金を残して頭金を決める

この順番にすると、家を建てた後の暮らしを崩さない頭金を考えやすくなります。

まず月々の返済額から借入上限を決める

住宅ローンは、借りられる額ではなく返せる額から考えることが大切です。金融機関の借入可能額が、家庭にとって無理のない金額とは限りません。

毎月返済

現在の家賃だけで比べず、住宅ローン以外の住居費も含めて見ます。ボーナス払いに頼りすぎないことも大切です。

固定資産税

持ち家になると、毎年固定資産税がかかります。新築直後だけでなく、軽減期間後の負担も見ておきましょう。

保険

火災保険や地震保険は、建物や地域、補償内容で変わります。住宅ローン返済とは別の支出として考えます。

修繕積立

戸建てでも、屋根、外壁、給湯器、設備交換などの費用が将来発生します。毎月少しずつ積み立てる意識が必要です。

教育・車・老後資金

住宅ローンだけに家計を寄せると、将来支出に対応しづらくなります。家族の予定も合わせて見てください。

次に入居前後の現金支出を別枠で確保する

頭金を決める前に、入居前後の現金支出を別枠で確保します。ローンに含められる可能性がある費用でも、先払いが必要な場合があるためです。

| 費用 | ローンに含められる可能性 | 先払いの可能性 | 確認先 |

| 土地手付金 | 低い | 高い | 不動産会社 |

| 建築契約金 | 条件次第 | 高い | 住宅会社 |

| 登記費用 | 条件次第 | 中 | 司法書士・金融機関 |

| ローン手数料 | 条件次第 | 中 | 金融機関 |

| 火災保険 | 条件次第 | 中 | 保険会社 |

| 家具家電 | 低い | 高い | 販売店 |

「ローンに入れられる」と聞いていても、実際には一度現金で支払い、あとから融資で調整するケースもあります。

契約前に、費用ごとの支払い時期と資金の出どころをそろえておくと、打ち合わせ中の不安がかなり減ります。

生活防衛資金を残したうえで頭金に回せる額を出す

頭金に使える金額は、貯蓄額そのものではありません。生活防衛資金と入居前後の支出を差し引いた残りです。

出せる頭金 = 現在の貯蓄 + 援助予定額 – 生活防衛資金 – 入居前後の現金支出

たとえば貯蓄が800万円あっても、生活防衛資金を300万円、入居前後の支出を200万円残すなら、頭金に回せるのは300万円です。

この考え方なら、平均額に振り回されません。自分の家庭に合う頭金を決めやすくなります。

親族援助を使う場合は贈与税の非課税要件を確認する

親や祖父母から援助を受ける場合、そのお金を頭金に充てることはできます。ただし、贈与税の扱いは必ず見てください。

2026年4月23日時点の国税庁情報では、令和6年1月1日から令和8年12月31日まで、一定の要件を満たす住宅取得等資金の贈与について非課税枠があります。

- 省エネ等住宅:1,000万円まで

- それ以外の住宅:500万円まで

- 贈与を受けた人ごとに判定

- 適用には申告が必要

- 住宅や入居時期の要件あり

制度を使えるかどうかは、住宅性能、契約時期、入居時期、過去の利用状況などで変わります。援助を前提にする場合は、早めに税務署や税理士へ相談してください。

出典・参考: 国税庁「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

頭金を決める前に住宅会社へ総額と支払い時期を聞く

頭金を決める前に、住宅会社へ聞くべきことがあります。注文住宅では、見積もりの範囲と支払いスケジュールを見ないと、必要な現金が見えません。

確認したい項目は次のとおりです。

- 総額見積もり

- 支払いスケジュール

- つなぎ融資の必要性

- 諸費用の範囲

- 予備費の見込み

- 土地条件の影響

- ローンに含められる費用

住宅会社によって、見積もりに含まれる費用や支払い条件は異なります。一社だけの情報で頭金を決めると、予算感がずれやすくなります。

見積もりは本体価格ではなく総額で比較する

注文住宅の見積もりでは、本体価格だけを見ると予算を誤りやすくなります。付帯工事や諸費用が別になっていることがあるためです。

| 見積もり項目 | 含まれる費用 | 見落としやすい費用 |

| 本体工事費 | 建物本体の工事 | 照明・カーテン・外構 |

| 付帯工事費 | 屋外給排水・地盤関連など | 地盤改良・造成 |

| 諸費用 | 登記・ローン・保険など | 印紙税・手数料 |

| 入居準備費 | 引っ越し・家具家電 | 家電買い替え・収納用品 |

| 土地関連費 | 土地代・仲介手数料 | 固定資産税精算 |

比較するときは、各社の見積もり条件をそろえてください。本体価格が安く見えても、別途費用が多ければ総額は上がります。

頭金を決める前に、総額見積もりで判断することが大切です。

支払いスケジュールを契約前に確認する

注文住宅では、いつ、いくら、どの資金で払うかが重要です。総額が分かっていても、支払いタイミングが合わなければ資金繰りが苦しくなります。

確認する順番は次のとおりです。

- 住宅会社に契約金・中間金を聞く

- 金融機関につなぎ融資や分割実行を聞く

- 土地仲介会社に土地手付金と決済時期を聞く

- 家族で手元資金の残し方を決める

特に、土地を先に購入する場合は慎重に見たいところです。土地代の支払いから建物完成まで期間が空くため、つなぎ融資や分割実行の条件を見ておきましょう。

一社だけの見積もりで頭金額を決めない

注文住宅の見積もりは、会社ごとに前提が違います。同じ希望を伝えても、本体価格、付帯工事、諸費用、外構、土地提案、住宅ローンの考え方が変わります。

一社だけで判断すると、その見積もりが高いのか低いのか、必要な頭金が妥当なのか分かりにくいままです。

複数社で比べると、次の違いが見えてきます。

- 建物価格の差

- 諸費用の範囲

- 土地と建物の予算配分

- 支払いスケジュール

- 住宅ローンの組み方

- 削れる費用と削らない費用

頭金額を決める前に、複数社の総額見積もりを見比べることが大切です。

ここまで条件を整理できているなら、一社の見積もりだけで頭金を決めるのは本当にもったいないです。タウンライフ家づくりなら、複数の住宅会社から間取りプラン・資金計画書・土地探しの提案をまとめて取り寄せられます。

総額比較

本体工事費と諸費用を含む資金計画書を見比べられるので、頭金に回す額を判断しやすくなります。

土地と建物の配分

土地探しも同時に相談できるため、土地付注文住宅で予算配分に迷っている段階でも使いやすいです。

会社選びの幅

全国1,400社以上、大手ハウスメーカー36社以上と提携しているので、知らなかった住宅会社と出会える可能性もあります。

無料でここまで比較材料を集められるなら、先にやっておいた方がいいです。頭金を決める前に、複数社の見積もりと資金計画を並べて見てください。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

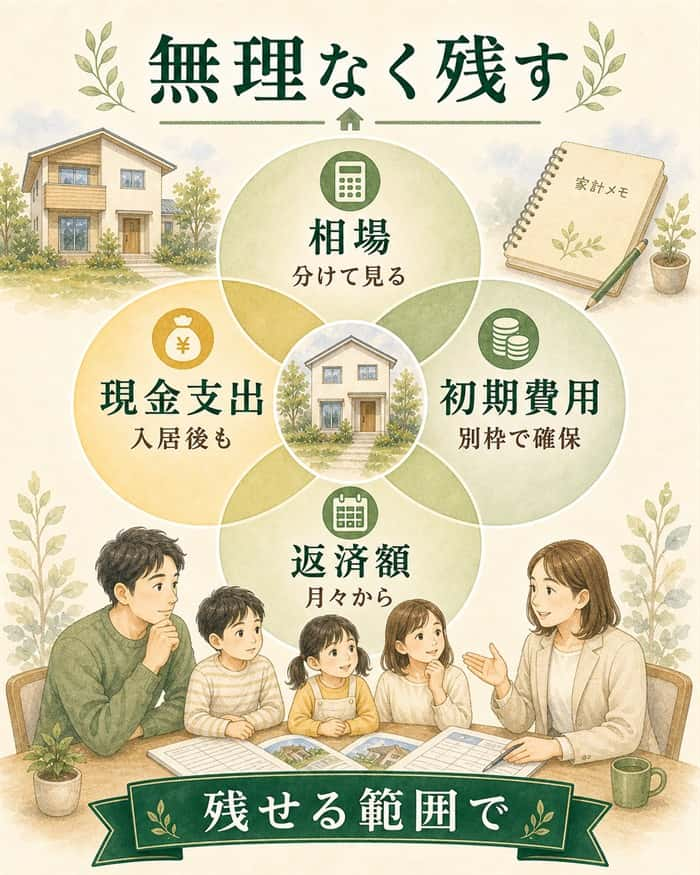

頭金の目安は「いくら貯めたか」より「無理なく残せるか」

注文住宅の頭金は、貯めた金額をそのまま入れればよいものではありません。家を建てた後の暮らしを守れるだけの現金を残せるかが重要です。

最後に、確認することを整理します。

- 土地あり・土地なしの相場を分ける

- 頭金と初期費用を分ける

- 入居前後の現金支出を残す

- 月々の返済額から借入額を決める

- 複数社の総額見積もりを比較する

平均額は、あくまで目安です。自分に必要な頭金は、総予算、返済額、初期費用、生活防衛資金から逆算して決めましょう。

注文住宅の頭金でよくある質問

注文住宅の頭金は、契約やローンの場面になると細かい疑問が出てきます。ここでは、本文で扱いきれなかった実務的な疑問を整理します。

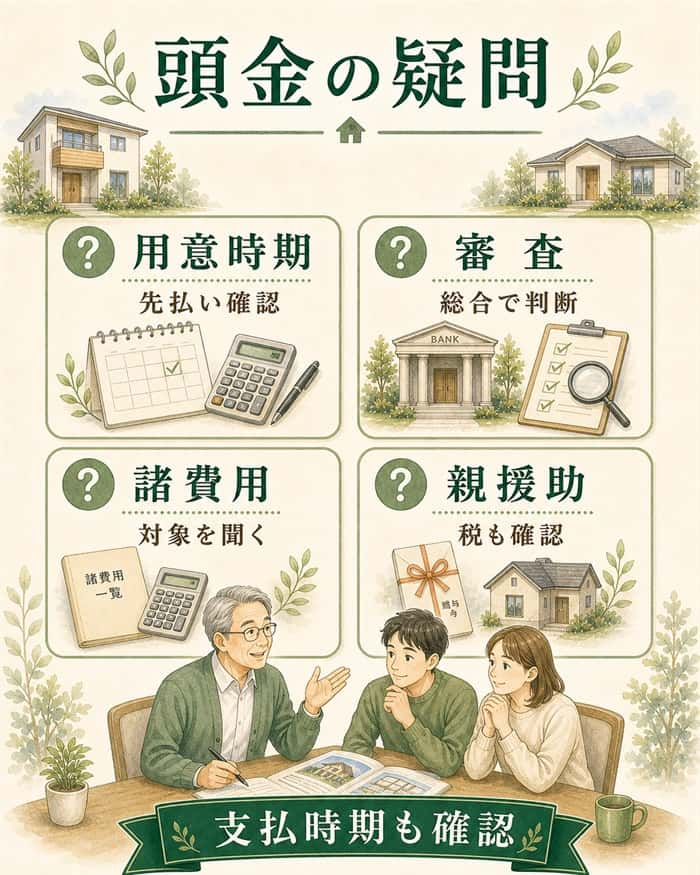

Q1. 注文住宅の頭金はいつまでに用意すればいい?

頭金そのものは、融資実行や決済のタイミングに関わります。ただし、契約金、手付金、中間金はそれより前に必要になることがあります。

| タイミング | 必要になりやすい費用 | 確認先 |

| 土地契約 | 土地手付金・印紙税 | 不動産会社 |

| 建築請負契約 | 契約金・印紙税 | 住宅会社 |

| 着工・上棟 | 着工金・中間金 | 住宅会社 |

| 引き渡し | 残代金・登記費用 | 金融機関・司法書士 |

「頭金は引き渡し時でよい」と思っていると、契約時の現金が足りないことがあります。支払い時期を先に見ておきましょう。

Q2. 頭金が少ないと住宅ローン審査に落ちやすい?

頭金が少ないだけで必ず審査に落ちるわけではありません。金融機関は、年収、返済負担率、勤務先、勤続年数、信用情報、物件評価などを総合的に見ます。

年収

借入希望額に対して、安定して返済できる収入があるかを見られます。

返済負担率

年収に対する年間返済額の割合です。住宅ローン以外の借入も影響することがあります。

信用情報

クレジットカードや自動車ローンなどの返済状況も見られます。

物件評価

住宅や土地の評価が借入額に影響することがあります。

諸費用の借入

諸費用まで借りると、借入額が増えます。審査や返済負担への影響を見ておきましょう。

Q3. 住宅ローンに諸費用まで含められる?

諸費用を住宅ローンに含められる商品もあります。ただし、対象になる費用や支払いタイミングは金融機関によって異なります。

| 費用 | ローン対象になる可能性 | 先払い確認の必要性 |

| 登記費用 | あり | あり |

| ローン手数料 | あり | あり |

| 火災保険料 | あり | あり |

| 仲介手数料 | 条件次第 | あり |

| 家具家電 | 低い | 高い |

諸費用をローンに含められる場合でも、契約時や決済時にいったん現金が必要なことがあります。金融機関へ「対象費用」と「支払い時期」をセットで聞いてください。

Q4. 頭金を貯めてから建てるべきか、少なめで進めるべきか?

どちらがよいかは、家庭の状況で変わります。頭金を貯めるほど安心材料は増えますが、その間に建築費や土地価格、家族の希望時期が変わることもあります。

| 選択肢 | メリット | 注意点 | 向いている状況 |

| 頭金を貯めてから建てる | 借入額を抑えやすい | 時間がかかる | 返済負担を下げたい |

| 少なめで進める | 希望時期を逃しにくい | 借入額が増える | 手元資金を残したい |

| 頭金ゼロで進める | 現金を残しやすい | 審査・金利・返済に注意 | 返済余力が十分ある |

判断に迷う場合は、複数パターンの見積もりと返済額を比べてください。頭金を入れる場合、少なくする場合、ゼロにする場合を並べると判断しやすくなります。

Q5. 親から援助してもらうお金は頭金にできる?

親や祖父母からの援助を頭金に充てることはできます。ただし、贈与税の扱いを確認する必要があります。

住宅取得等資金贈与の非課税制度を使う場合は、次の点を見てください。

- 贈与者が直系尊属か

- 住宅が制度要件を満たすか

- 契約・入居時期が合うか

- 申告期限に間に合うか

- 過去に制度を使っていないか

2026年4月23日時点では、省エネ等住宅は1,000万円、それ以外の住宅は500万円までの非課税枠があります。適用には要件と申告があるため、税務署や税理士へ確認しましょう。

Q6. 頭金以外にいくら現金を残しておくべき?

一律の金額では決められません。入居前後の支払い予定と、数か月分の生活費を残したうえで、頭金に回せる額を決めるのが現実的です。

確認する項目は次のとおりです。

- 入居前支出

- 入居後支出

- 数か月分の生活費

- 教育費や車の予定

- 医療費や転職リスク

- 外構や家具家電の予算

頭金を入れて借入額を減らすことは大切です。けれど、現金を使い切ってしまうと、住み始めてからの選択肢が狭くなります。

頭金は「多ければ安心」ではなく、無理なく残せる範囲で入れるものと考えましょう。

まとめ|注文住宅の頭金は無理なく逆算しよう

注文住宅の頭金は、平均額に合わせて無理に用意するものではありません。土地付なら1割前後、建物のみなら2割弱という目安はありますが、本当に大切なのは自分の家計で無理なく残せるかです。

まずは、次の順番で整理してみてください。

- 土地代と建物代を含めた総額を確認する

- 頭金と初期費用を分けて考える

- 入居前後の現金支出を残す

- 月々の返済額から借入額を決める

- 複数社の見積もりで総額を比較する

頭金を多く入れることにも、少なくすることにもメリットと注意点があります。平均に合わせるより、返済額、初期費用、生活防衛資金のバランスを見ながら、自分たちに合う金額を決めていきましょう。

記事をここまで読んだら、次にやるべきことはシンプルです。タウンライフ家づくりで複数社に依頼して、自分の条件に近い資金計画書と見積もりを集めてください。

- 頭金をいくら入れるか

- 初期費用はいくら残すか

- 土地と建物の予算をどう分けるか

- 月々の返済が無理なく続くか

このあたりは、実際の提案を見比べると一気に判断しやすくなります。無料で使えて、ネットで簡単3分、自宅にいながら依頼できます。自分が選んだ会社からしか連絡が来ない仕組みなので、営業連絡が不安な段階でも始めやすいです。

頭金で迷っているなら、まず比較材料だけでも取り寄せておくのが一番早いです。タウンライフ家づくりで複数社の資金計画を見比べて、自分たちに合う頭金と総予算を具体的にしていきましょう。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ