この記事にはプロモーション・広告が含まれています

注文住宅の見積もりを見て、月々返済が思ったより重いと感じると、ボーナス返済で調整したくなりますよね。

ただ、ボーナス返済は月々を下げられる一方で、ボーナスが減った年にも支払いが残る返済方法です。使うかどうかは、借入額を増やすためではなく、家計に余裕を残せるかで判断する必要があります。

この記事では、以下を整理します。

- ボーナス返済の仕組み

- メリットとデメリット

- 固定金利でも残るリスク

- 使ってよい人と避ける人

- 注文住宅で先に確認すべき総費用

読めば、ボーナス返済を使うべきか、毎月返済だけで考えるべきかを判断しやすくなります。

あわせてタウンライフ家づくりで複数社の資金計画を取り寄せると、記事内のチェック項目を実際の見積もりで確認できます。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

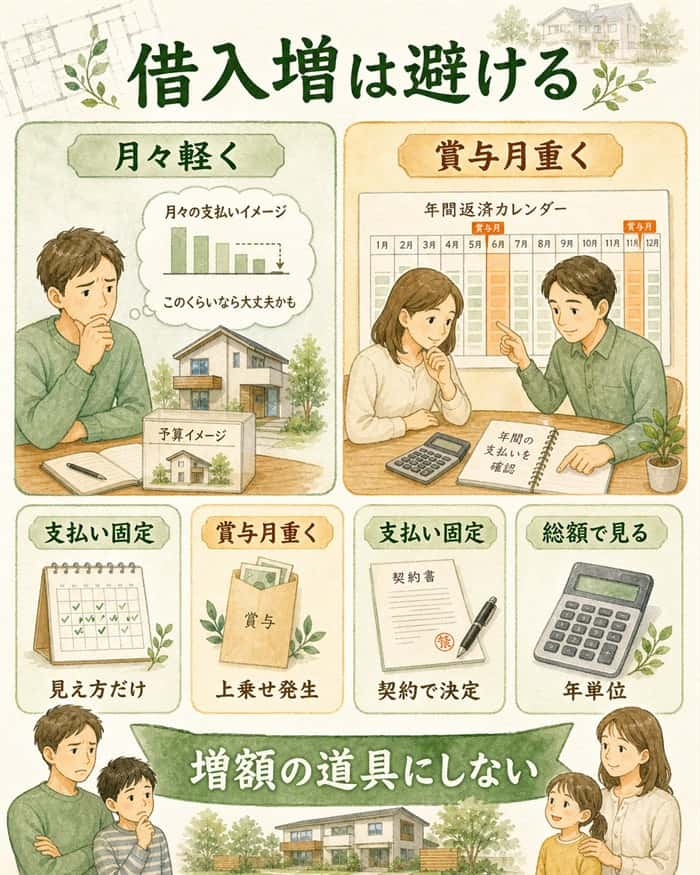

ボーナス返済は月々を下げるが借入額を上げる手段にしない

注文住宅の見積もりを見て、月々返済が思ったより重いと感じると、ボーナス返済が急に現実的な選択肢に見えてきます。

ただし、ボーナス返済は「余裕があるときだけ多めに返す方法」ではありません。契約で決めた返済として、ボーナス月に支払いが発生します。

ボーナス返済は借入額を増やす道具にしないことが大切です。月々返済を下げる効果はありますが、家計の逃げ道を狭くする面もあります。

ボーナス返済はボーナス月に上乗せする返済

ボーナス返済は、住宅ローンの一部をボーナス月にまとめて返す方法です。返済額を「毎月返済分」と「ボーナス返済分」に分けると、仕組みが見えやすくなります。

毎月返済分

通常月もボーナス月も支払う部分です。毎月決まった日に返済します。

ボーナス返済分

年2回など、ボーナス月に上乗せして返済する部分です。契約時に設定すると、ボーナスが少ない年でも支払いが必要です。

ボーナス月の支払い

毎月返済分にボーナス返済分が加わります。通常月より返済額が大きくなるため、家計への負担も集中します。

「ボーナスが出たら返す」のではなく、ボーナスが出る前提で返済額を決める方法です。ここを取り違えると、返済計画がかなり窮屈になります。

月々返済額だけなら家計に収まりやすく見える

ボーナス返済を使うと、通常月の返済額は下がります。毎月の手取りから住宅ローンを払う感覚で見ると、家計に収まりやすく感じます。

たとえば、毎月返済だけでは重く見える借入額でも、一部をボーナス返済に回すと月々の負担は軽く見えます。注文住宅の予算を考える場面では、この見え方が判断を難しくします。

問題は、月々返済額が下がることで、予算そのものを上げやすくなることです。月々払えそうに見える金額と、長く無理なく払える金額は別物です。

ボーナス月は通常返済分も一緒に払う

ボーナス返済月は、ボーナス返済分だけを払う月ではありません。毎月返済分に、ボーナス返済分が上乗せされます。

| 月の種類 | 支払い内容 |

| 通常月 | 毎月返済分のみ |

| ボーナス月 | 毎月返済分+ボーナス返済分 |

ボーナス月には、住宅ローン以外の出費も重なりやすいです。帰省、旅行、教育費、車検、家電の買い替えなどをボーナスで考えているなら、返済に使える金額は思ったより少なくなります。

ボーナス返済を検討するときは、通常月の返済額だけでなく、ボーナス月に実際いくら口座から出ていくかまで見ておきましょう。

メリットは通常月の返済負担を抑えられること

ボーナス返済の一番分かりやすいメリットは、通常月の返済額を抑えられることです。毎月の支出を少しでも軽くしたいときには、魅力的に見えます。

注文住宅は、土地や建物の金額が大きくなりやすい買い物です。だからこそ、月々返済額だけで安心せず、メリットが自分の家計に合うかを見ておく必要があります。

毎月の返済額を抑えられる

ボーナス返済を使うと、借入額の一部をボーナス月に回せます。その分、通常月に返す元金が少なくなり、毎月の返済額は下がります。

家計簿を見ながら「この月々返済なら払えそう」と思えるのは、大きな安心材料です。子どもの習い事や保険料など、毎月の固定費が多い家庭では検討したくなる場面があります。

ただし、通常月が軽くなる代わりに、ボーナス月の負担は重くなります。月々返済だけで判断せず、年間の返済額で見ることが大切です。

安定したボーナスがある家庭では選択肢になる

ボーナス返済は、ボーナス収入が安定している家庭では選択肢になります。大切なのは、ボーナスを住宅ローンに使っても家計の余白が残るかどうかです。

ボーナス支給が安定

勤務先の賞与制度が安定していて、過去にも大きな減額が少ない場合は検討しやすくなります。ただし、将来の支給を保証するものではありません。

貯蓄が残る

ボーナス返済後も、生活防衛資金や入居後の出費に備える貯蓄が残る状態が望ましいです。返済後に貯蓄が空になる計画は避けるべきです。

他の支出を確保

教育費、車、帰省、固定資産税、修繕費などをボーナスで払う予定があるなら、住宅ローンに回せる金額は限られます。

ボーナス返済は、余裕資金の一部で使うなら選択肢になります。家計の穴埋めや借入額を増やすために使うと、負担が見えにくくなります。

固定金利なら返済額の見通しは立てやすい

固定金利を選ぶと、金利が固定されている期間の返済額を見通しやすくなります。将来の返済額が読めるため、長期の家計計画を立てやすい点はメリットです。

ただし、固定金利でもボーナスの支給額は固定されません。住宅ローンの返済額が変わりにくくても、収入側が変われば家計の負担感は変わります。

固定金利とボーナス返済を組み合わせるなら、金利より先に収入の安定性を見てください。固定金利はボーナス減額リスクまで消してくれるわけではありません。

出典・参考: 住宅ローンの基礎知識 金利タイプ、返済方法を解説

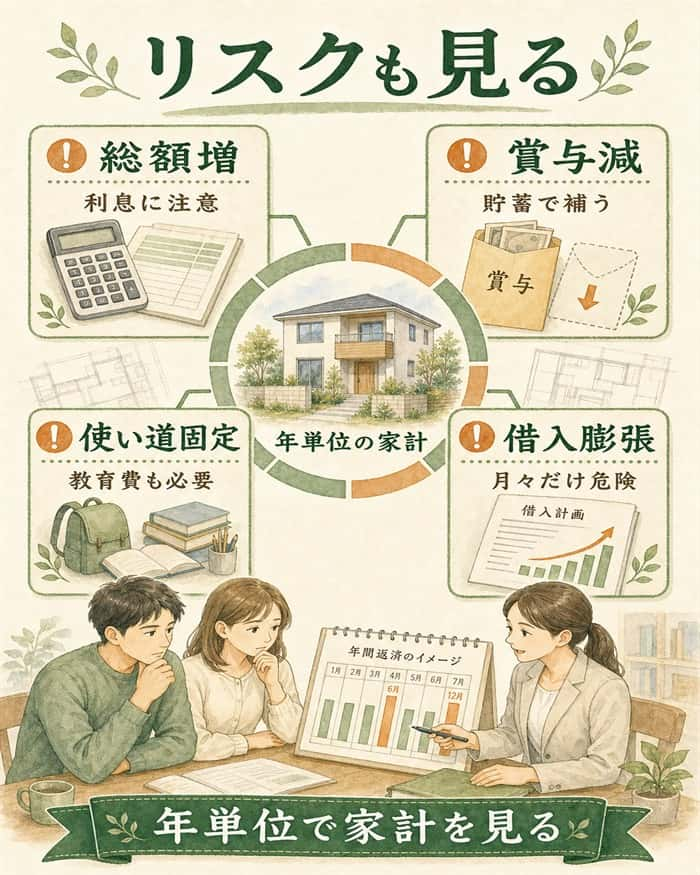

デメリットは返済総額と家計リスクが見えにくいこと

ボーナス返済の怖さは、毎月返済額が下がるために「無理がない返済」に見えやすい点です。実際には、返済総額やボーナス月の負担が別の場所に残ります。

注文住宅では、予算の上限を少し上げるだけで設備や間取りの選択肢が増えます。ここでボーナス返済に頼りすぎると、家を建てた後の暮らしに余裕が残りにくくなります。

返済総額が増える場合がある

ボーナス返済は月々返済額を抑えられますが、条件によって返済総額が増える場合があります。毎月返済だけの場合より、元金の減り方が遅くなることがあるためです。

みずほ銀行のシミュレーションでは、借入額4,000万円、35年返済、固定金利1.5%の条件で次のような差が示されています。

| 条件 | 毎月返済額 | ボーナス返済額 | 返済総額 | 読み取り |

| ボーナス返済なし | 122,473円 | なし | 51,438,816円 | 毎月返済は高め |

| 20%をボーナス払い | 97,979円 | 147,317円×2回 | 51,463,080円 | 月々は下がる |

| 30%をボーナス払い | 85,731円 | 220,975円×2回 | 51,475,364円 | 総額は増える |

この例では、ボーナス返済割合が高いほど月々返済額は下がります。一方で、返済総額は少し増えています。

金額差の大きさは、金利や返済期間、借入額によって変わります。だからこそ、ボーナス返済を入れるなら、月々返済額と返済総額を必ずセットで見ることが必要です。

出典・参考: 住宅ローンのボーナス払いを利用するメリット・デメリット、注意点

ボーナスが減っても返済義務は残る

ボーナス返済は、ボーナスが予定どおり出る前提で組みます。けれど、実際のボーナスは会社の業績や本人評価、転職、休職、育休、介護休業などで変わります。

支給額が減っても、住宅ローンの返済日は待ってくれません。ボーナス返済分は、貯蓄や毎月の生活費から補うことになります。

ここで大切なのは、ボーナスが出る年ではなく、出ない年を想定することです。ボーナスなしでも払えるかが判断の土台になります。

ボーナスの使い道が住宅ローンに固定される

ボーナスは、住宅ローン以外にも使いたい場面が多いお金です。注文住宅では入居後もまとまった支出が続きやすいため、使い道を固定しすぎると家計が硬くなります。

- 教育費

- 車検や車の買い替え

- 固定資産税

- 帰省や旅行

- 家電の買い替え

- 修繕や外構追加

- 医療費や介護費

ボーナス返済を大きく設定すると、こうした支出に回せる余地が減ります。住宅ローンは払えても、暮らしの中で必要なお金が足りなくなると意味がありません。

月々返済額の低さで借入額を大きく見やすい

月々返済額が下がると、希望の設備や広い間取りに手が届くように感じます。注文住宅では、少し予算を上げれば理想に近づく場面が多く、判断が揺れやすくなります。

ただし、ボーナス返済を入れないと成立しない予算は、家計にとって背伸びになっている可能性があります。月々返済額だけを見て借入額を決めると、将来の出費に対応しづらくなります。

家づくりで大事なのは、建てる瞬間だけの予算ではありません。入居後も無理なく暮らせる返済額に収めることです。

固定金利でもボーナス返済の収入リスクは残る

固定金利を選べば、返済額の見通しは立てやすくなります。けれど、固定金利だからボーナス返済も安心、とは言い切れません。

固定金利が抑えるのは金利の変動です。ボーナスが減る、なくなる、別の支出に必要になるといった収入側のリスクは残ります。

| リスクの種類 | 固定金利で抑えやすいか | 残る不安 | 確認すること |

| 金利変動 | 抑えやすい | 固定期間終了後の条件 | 金利タイプと固定期間 |

| ボーナス減額 | 抑えられない | 返済原資が不足する | 支給実績と貯蓄額 |

| 入居後支出 | 抑えられない | 予備費が足りない | 税金・修繕・教育費 |

| 転職・休業 | 抑えられない | 収入が変わる | 働き方の変化 |

金利タイプとボーナス返済は、分けて考える必要があります。固定金利で安心できる範囲を広く見積もりすぎないことが大切です。

固定金利が抑えるのは金利変動リスク

固定金利は、決められた期間の金利が変わらない仕組みです。返済額の見通しが立てやすく、将来の金利上昇が心配な人には検討しやすい選択肢です。

ただし、固定金利を選んでも、借入額が大きすぎれば返済は重くなります。金利が安定していても、毎月とボーナス月の支払いが家計に合わなければ無理が出ます。

固定金利は、返済計画の不安を減らす材料です。ボーナス返済のリスクを全部引き受けてくれる仕組みではありません。

ボーナス返済で残るのは収入変動リスク

ボーナス返済で残る主な不安は、収入の変化です。とくに、家を建てた後は働き方や家族構成が変わることもあります。

減額

会社の業績や評価によって、ボーナスが想定より少なくなることがあります。支給額が下がっても返済額は自動で下がりません。

不支給

業績悪化や制度変更で、ボーナスが出ない年も考えられます。その場合は、貯蓄や毎月の収入から返済分を用意する必要があります。

休業

育休や介護休業で収入が変わると、ボーナス返済の負担が重くなります。家族のライフイベントと返済時期を重ねて見ておきましょう。

転職

転職先でボーナス制度や支給月が変わる場合があります。返済月と支給月が合わなくなると、資金繰りが難しくなります。

教育費増

子どもの進学や習い事で、ボーナスを教育費に回したい時期が来ます。住宅ローンに固定しすぎると、家計の選択肢が狭まります。

固定金利かどうかより、ボーナスが減っても返済できるかを見てください。返済計画の強さは、金利だけでなく家計の余白で決まります。

変動金利なら金利上昇リスクも重なる

変動金利でボーナス返済を組む場合は、収入変動に加えて金利上昇も考える必要があります。ボーナスが減る時期と返済額が上がる時期が重なると、家計への負担は大きくなります。

変動金利には変動金利のメリットがありますが、ボーナス返済と組み合わせるなら慎重な試算が欠かせません。通常月、ボーナス月、金利上昇時の返済額をそれぞれ見ておくと判断しやすくなります。

金利が低い時点の返済額だけで決めると、後から調整が難しくなります。変動金利では上がった場合の返済額まで見ることが必要です。

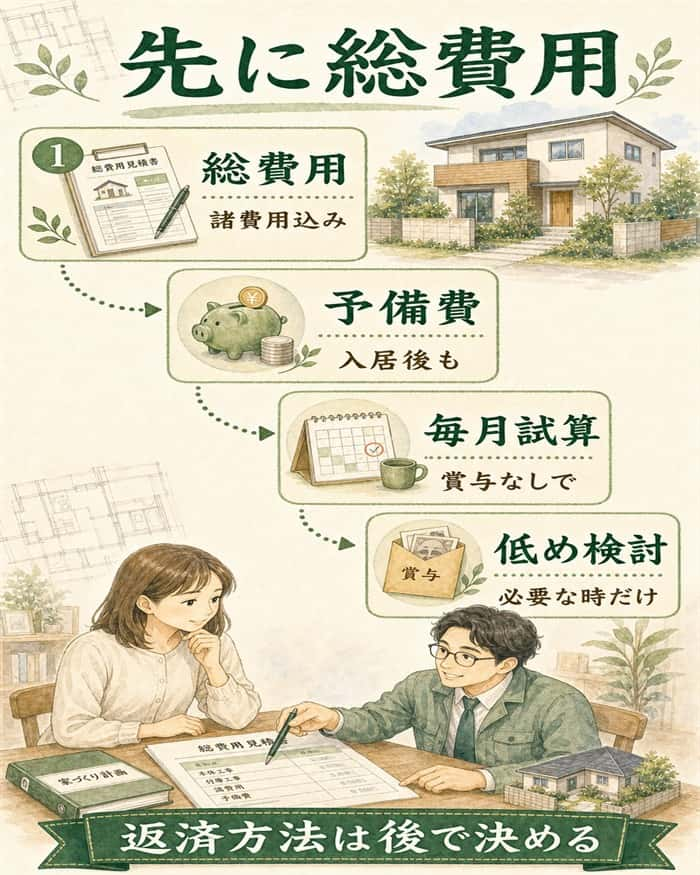

注文住宅はボーナス返済より先に総費用を見る

注文住宅では、住宅ローンの返済方法を考える前に、まず総費用を見ておく必要があります。建物本体価格だけで判断すると、あとから必要な費用で予算が崩れやすいからです。

月々返済を下げるためにボーナス返済を入れる前に、何にいくらかかるのかを整理しましょう。返済方法より先に総費用を確認することが、無理のない家づくりの土台になります。

- 総費用を確認する

- 入居後の予備費を残す

- 毎月返済だけで成立するか見る

- 必要なら低めのボーナス返済を検討する

この順番を守ると、ボーナス返済を「足りない予算を埋める手段」として使いにくくなります。

出典・参考: 住宅市場動向調査の概要

総費用が見えないまま返済方法を決めると、月々返済を下げるためにボーナス返済へ寄せたくなります。ここは先に、タウンライフ家づくりで複数社の資金計画書・見積もりを取り寄せておくのがおすすめです。

タウンライフ家づくりなら、注文住宅の間取りプラン、資金計画書・見積もり、土地探しの提案を無料で一括取り寄せできます。特に資金計画書・見積もりは、本体工事費だけでなく諸費用を含む総費用ベースで確認できるため、ボーナス返済が本当に必要か判断しやすくなります。

- 諸費用込みの総額を見られる

- 複数社の資金計画を比べられる

- 自宅にいながら進められる

無料で使えるので、迷っているなら先に比較材料だけでもそろえた方が早いです。総費用が見えると、返済方法で無理に調整する前に、建築計画そのものを見直せます。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

建物本体価格だけで返済計画を立てない

注文住宅の費用は、建物本体価格だけでは終わりません。土地から探す場合は土地代が加わり、建築時には付帯工事や諸費用も発生します。

| 費用項目 | 見落としやすい理由 | ボーナスに頼ると困る点 |

| 土地代 | 建物と別に検討しがち | 借入額が大きくなる |

| 付帯工事 | 本体価格に含まれないことがある | 追加費用で予備費が減る |

| 外構 | 後回しにしやすい | 入居後にまとまって必要 |

| 地盤改良 | 調査後に分かる | 想定外の出費になりやすい |

| 登記・保険 | 小さく見えやすい | 合計すると負担になる |

| 家具・家電 | 入居直前に必要 | ボーナスを使いたくなる |

返済計画は、住宅会社の本体価格だけでなく、暮らし始めるまでに必要な総額で考える必要があります。ここを曖昧にしたままボーナス返済を入れると、予備費が残りにくくなります。

入居後の予備費まで残しておく

家は建てた後にもお金がかかります。固定資産税、メンテナンス、家電の買い替え、子どもの教育費など、暮らしが始まってから必要になる支出があります。

- 固定資産税

- 修繕やメンテナンス

- 家電や家具の買い替え

- 外構の追加工事

- 教育費

- 医療費や介護費

ボーナス返済を大きく設定すると、こうした支出に使えるお金が減ります。住宅ローンは払えても、暮らしの余白がなくなると負担感は強くなります。

入居後の予備費は、家計を守るためのお金です。ボーナスは返済だけでなく暮らしの調整弁として残す視点を持っておきましょう。

ボーナス返済で買える金額を上げない

ボーナス返済を入れないと希望の家に届かない場合は、返済方法より建築計画を見直すサインです。借入額を上げる前に、調整できる条件を分けて考えましょう。

面積

建物を少しコンパクトにすると、建築費だけでなく冷暖房費やメンテナンス費も抑えやすくなります。暮らしに必要な広さを優先して考えることが大切です。

設備

すべてを上位仕様にすると、総額は膨らみます。毎日使う設備と、あとから交換しやすい設備を分けると判断しやすくなります。

外構

外構は入居後に段階的に整える方法もあります。最初から全部を盛り込むより、生活に必要な範囲を優先すると予算を調整しやすくなります。

土地

駅距離、広さ、方角、周辺環境など、土地条件は価格に大きく影響します。すべてを満たす土地だけでなく、譲れる条件も見ておきましょう。

オプション

オプションは一つひとつが小さく見えても、合計すると大きな金額になります。満足度に直結するものから優先順位をつけると、予算を整えやすくなります。

ボーナス返済で買える金額を上げるより、計画そのものを調整する方が安全です。注文住宅は、予算を守りながら理想に近づける作業でもあります。

使ってよい人と避ける人は家計余力で分かれる

ボーナス返済を使うかどうかは、年収だけでは判断できません。同じ収入でも、貯蓄額、教育費、車、親の介護、働き方によって家計の余裕は変わります。

判断の中心に置くべきなのは、ボーナスが出る前提ではなく、出なかったときの耐久力です。ボーナス返済は家計余力で向き不向きが分かれます。

| 判断項目 | 使ってもよい可能性がある人 | 避けた方がよい人 | 確認方法 |

| ボーナスの安定性 | 支給実績が安定 | 業績連動が大きい | 過去数年の支給額 |

| 貯蓄 | 返済後も余裕あり | 入居後にほぼ残らない | 生活費何か月分か |

| 毎月収支 | 黒字を維持 | ボーナスで赤字補填 | 家計簿で確認 |

| 教育費 | 別に準備できる | ボーナス頼み | 年間支出で確認 |

| 完済時期 | 定年前に収まる | 定年後も残る | 返済予定表で確認 |

表のどこかに強い不安があるなら、ボーナス返済は慎重に見直した方が安心です。特に、毎月赤字をボーナスで埋めている場合は注意が必要です。

出典・参考: 住宅ローンのボーナス払いによるデメリットは?後悔しないために知っておくべき知識を解説

判断前に3つの数字を確認する

ボーナス返済を入れる前に、最低限3つの数字を見ておきましょう。感覚ではなく数字で見ると、返済計画の無理が見えやすくなります。

| 確認する数字 | 見る理由 | 危険サイン |

| 毎月返済だけで払える額 | ボーナスなしの家計を見る | 毎月赤字になる |

| ボーナスなしの年に払える額 | 収入減に備える | 貯蓄を崩しきる |

| 入居後に残す予備費 | 想定外支出に備える | 予備費がほぼない |

この3つを見ずにボーナス返済を決めると、通常月の返済額だけに引っ張られます。注文住宅では総費用が大きいため、最初の判断が家計に長く影響します。

使ってよい可能性がある人

ボーナス返済を検討しやすいのは、ボーナスが減っても返済を続けられる余裕がある人です。支給額の安定だけでなく、貯蓄と支出のバランスも見てください。

- ボーナス支給が安定している

- 生活防衛資金が残る

- 教育費を別に準備できる

- 車や帰省費を別で払える

- 返済割合を低く抑えられる

- 定年前に完済できる

- ボーナスなしでも数回払える

- 毎月収支が黒字で続く

これらに多く当てはまるなら、ボーナス返済は選択肢になります。ただし、上限いっぱいまで設定する必要はありません。

使う場合でも、余裕を残した設定が前提です。低めに設定して家計の逃げ道を残す方が、長い返済期間では安心につながります。

避けた方がよい人

ボーナス返済を避けた方がよいのは、ボーナスがないと家計が回らない人です。月々返済を下げるために使うほど、将来の家計変化に弱くなります。

- 毎月赤字をボーナスで補う

- ボーナス前提で借入額を上げる

- 入居後の貯蓄が少ない

- 教育費をボーナスで払う予定

- 転職や休業の予定がある

- 歩合給や業績連動が大きい

- 定年後まで返済が残る

- 固定資産税の余裕がない

一つでも強く当てはまるなら、ボーナス返済なしで成立する予算へ戻す方が安全です。無理に借入額を増やすより、建築計画を調整する方が後悔を防ぎやすくなります。

迷うなら毎月返済だけで払える予算を基準にする

判断に迷うなら、まず毎月返済だけで払える予算を基準にしてください。ボーナスは返済の前提ではなく、余裕資金として残す考え方です。

ボーナスが出た年は、貯蓄や繰上返済、家のメンテナンス費に回せます。出なかった年でも返済が続けられるため、家計の揺れに対応しやすくなります。

注文住宅は、建てた後の暮らしまで含めて考える買い物です。迷うならボーナスなしで成立する計画を先に作るのが、現実的な判断軸になります。

使うと決めたら割合を低くして逃げ道を残す

ボーナス返済を使うと決めた場合でも、割合は低めに抑えるのが基本です。金融機関の上限まで使うほど、ボーナス月の家計は硬くなります。

安全に近づけるには、返済額を増やすことより、変化に対応できる余地を残すことが大切です。ボーナス返済は少なめに設定するほど家計を守りやすくなります。

- 返済割合を低くする

- ボーナス複数回分を貯める

- 定年後に残さない

- 他の支出を確保する

- 定期的に見直す

この順番で考えると、ボーナス返済を使う場合でも無理を抑えやすくなります。

金融機関の上限いっぱいまで設定しない

ボーナス返済にできる割合は、金融機関によって異なります。借入額の40%程度までと説明される場合もあれば、50%以内とする金融機関もあります。

ただし、上限まで使えることと、使ってよいことは別です。ボーナス返済割合を高くするほど、通常月の返済額は下がりますが、ボーナス月の負担は重くなります。

家計の余白を残すなら、上限から逆算しないことです。まずボーナスなしでも払える予算を見て、そのうえで必要最小限の割合に抑えましょう。

出典・参考: ボーナス併用払いはできますか?

ボーナスが出ない年に備えて貯蓄を残す

ボーナス返済を使うなら、ボーナスが出ない年に備えた貯蓄が必要です。返済額そのものだけでなく、入居後の生活費や税金も一緒に見ておきます。

最低限残す貯蓄

生活費の数か月分に加えて、ボーナス返済数回分を別に確保できると安心です。返済用と生活用の貯蓄を分けると、使いすぎを防ぎやすくなります。

使ってはいけない貯蓄

教育費、医療費、固定資産税、修繕費など、用途が決まっているお金は住宅ローン返済に回さない方が安全です。

教育費・修繕費との分離

子どもの進学や家のメンテナンスは、時期が近づくと避けにくい支出です。ボーナス返済とは別枠で準備しておく必要があります。

貯蓄が残らないなら、ボーナス返済を入れる前に借入額や建築計画を見直す方が現実的です。

定年後にボーナス返済を残さない

定年後は、給与やボーナスの前提が大きく変わります。現役時代と同じ感覚でボーナス返済を残すと、老後資金を取り崩す負担が重くなります。

返済計画を見るときは、完済予定年齢を必ず確認してください。退職金で返すつもりでも、老後資金や医療費に使う可能性があります。

定年後まで返済が残る場合は、借入額、返済期間、繰上返済の計画を見直しましょう。退職後にボーナス返済を残さない設計が、長期の安心につながります。

ボーナスは繰上返済に回す方が柔軟に使いやすい

ボーナス返済に迷うなら、ボーナスを契約上の返済に組み込まず、余裕があるときに繰上返済へ回す方法もあります。

繰上返済は、自分のタイミングで元金を前倒し返済する方法です。ボーナス返済より自由度が高く、家計の変化に合わせやすい点がメリットです。

| 項目 | ボーナス返済 | 繰上返済 | 注文住宅検討者への向き不向き |

| 支払い時期 | 契約時に決まる | 自分で決める | 繰上返済の方が柔軟 |

| ボーナス減額時 | 支払い義務が残る | 実行しなければよい | 収入変動に対応しやすい |

| 月々返済額 | 下げやすい | 下がらない | 月々負担は要確認 |

| 利息軽減 | 条件次第 | 元金を減らせる | 余裕資金がある人向き |

| 家計の自由度 | 低くなりやすい | 残しやすい | 入居後費用に備えやすい |

月々返済を下げたいならボーナス返済は魅力的です。ただ、家計の自由度を残したいなら、ボーナスを繰上返済候補として残す考え方も有効です。

出典・参考: 住宅ローンのおすすめの返済方法は?種類や選び方のポイント

ボーナス返済は支払い義務が先に決まる

ボーナス返済は、契約時に支払い予定を決めます。予定どおりボーナスが出る年はよくても、収入が変わった年には返済義務が重く感じられます。

この「先に約束する」性質が、ボーナス返済の難しいところです。家計に余裕があるうちは問題が見えにくく、変化が起きたときに負担が表に出ます。

ボーナス返済を使うなら、支払い義務を先に固定する重さを理解しておきましょう。通常月の軽さだけで決めると、後から調整しづらくなります。

繰上返済は余裕があるときに自分で決められる

繰上返済は、余裕があるときに自分で追加返済する方法です。ボーナスが出た年だけ返済に回し、出なかった年は貯蓄を守るという判断ができます。

繰上返済は元金を減らすため、利息負担を抑える効果も期待できます。期間短縮型や返済額軽減型など、金融機関によって選べる方法が異なります。

ただし、手数料や最低返済額などの条件は金融機関ごとに違います。実行前に、借入先のルールを見ておきましょう。

出典・参考: 繰上返済(個人住宅融資の場合)

迷うならボーナスを予備費として残す

ボーナス返済にするか迷っているなら、最初から返済義務に組み込まない方が動きやすくなります。注文住宅では、入居後に予想外の支出が出ることもあります。

ボーナスを予備費として残しておけば、修繕、家電、教育費、固定資産税などに対応できます。余った年だけ繰上返済に回すこともできます。

返済額を下げる安心感より、自由に使えるお金を残す安心感が合う家庭もあります。迷う段階ではボーナスを固定返済にしない判断も、十分に現実的です。

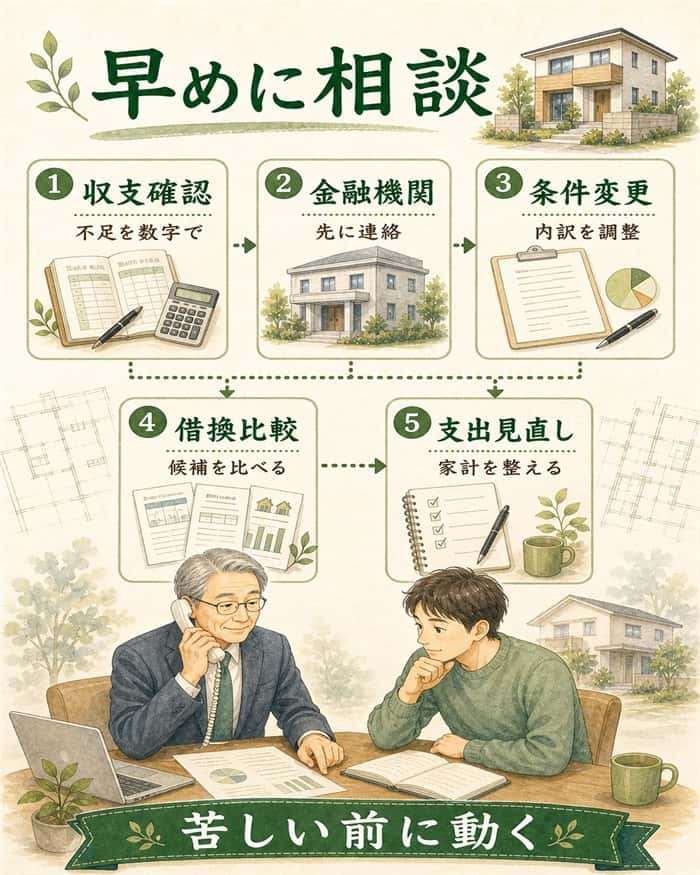

返済が苦しくなる前に金融機関へ相談する

すでにボーナス返済を組んでいて、次のボーナスが少なそうだと分かったら、早めに動くことが大切です。返済日が近づいてからでは、選べる対応が限られます。

金融機関によっては、ボーナス返済月の変更や返済額の内訳変更、ボーナス返済の取り止めを相談できる場合があります。苦しくなる前の相談ほど選択肢を残しやすいです。

- 家計の収支を確認する

- 金融機関に早めに相談する

- 返済条件変更を確認する

- 借り換えも比較する

- 支出全体を見直す

まずは、今後いくら不足しそうかを数字で出しましょう。そのうえで金融機関に相談すると、話が進みやすくなります。

出典・参考: 住宅ローンのボーナス払いはやめた方がいいの?変更したいときの対策や利用時の注意点などを解説

ボーナス返済の取り止めや内訳変更ができる場合がある

返済が厳しい場合、金融機関に相談することで返済方法を見直せる場合があります。代表的な選択肢は、ボーナス返済月の変更、返済額の内訳変更、ボーナス返済の取り止めです。

月変更

ボーナス支給月と返済月がずれている場合に、返済月を変更できることがあります。支給タイミングが変わったときの資金繰り対策になります。

内訳変更

ボーナス返済分を減らし、その分を毎月返済へ移す方法です。ボーナス月の負担は下がりますが、通常月の返済額は上がります。

取り止め

ボーナス返済をやめて、毎月返済だけに変更する方法です。ボーナス月の負担はなくなりますが、毎月返済額は増えます。

どの方法も、返済そのものが消えるわけではありません。負担の置き場所を変える手続きだと考えておくと分かりやすいです。

ボーナス返済をやめると毎月返済額は上がる

ボーナス返済を取り止めると、ボーナス月の上乗せ返済はなくなります。その代わり、これまでボーナス返済に回していた分は毎月返済へ移ります。

住宅金融支援機構の例では、融資額2,000万円、金利3.00%、35年返済、返済開始4年経過時点で、ボーナス返済を取り止めると毎月返済額が53,879円から76,964円に上がっています。

| 変更内容 | 毎月返済額 | ボーナス返済額 |

| 変更前 | 53,879円 | 139,034円 |

| 取り止め後 | 76,964円 | 0円 |

この例は条件付きの試算ですが、仕組みを理解するには役立ちます。ボーナス返済をやめても、返済負担がなくなるわけではありません。

出典・参考: タイプ別返済方法変更メニュー

変更には審査や条件確認が必要になる

返済方法の変更は、申し出れば必ず通るものではありません。金融機関の審査や条件確認があり、希望どおりに変更できない場合もあります。

返済が遅れそうになってから相談すると、選択肢が狭くなります。ボーナス減額が見えた時点や、家計の赤字が続き始めた時点で相談する方が動きやすくなります。

返済条件の変更は恥ずかしいことではありません。家を守りながら返済を続けるために、早めに相談して選べる方法を確認することが大切です。

複数社の資金計画を見てから返済方法を決める

ボーナス返済を使うかどうかは、住宅ローンだけを見ても決めにくいです。注文住宅では、会社ごとの見積もり、間取り、土地条件、諸費用の出方が違います。

一社の提案だけで「月々が苦しいからボーナス返済」と決める前に、複数社の資金計画を比べましょう。比較材料が増えるほど返済方法の判断は落ち着きます。

- 希望条件を整理する

- 複数社の見積もりを取る

- 月々返済額を比較する

- ボーナス返済なしで確認する

- 不足分の調整方法を考える

この順番で見ると、ボーナス返済が本当に必要なのか、建築計画の調整で解決できるのかが分かりやすくなります。

希望条件と予算の優先順位を分ける

まず、希望条件を「譲れないもの」と「調整できるもの」に分けます。家づくりでは、全部を叶えようとすると予算が膨らみやすくなります。

| 項目 | 譲れない条件 | 調整できる条件 | 返済額への影響 |

| 間取り | 家族の生活動線 | 部屋数や広さ | 建築費に影響 |

| 土地 | 通勤・通学のしやすさ | 駅距離や広さ | 借入額に影響 |

| 外構 | 駐車場や安全性 | 装飾や植栽 | 入居後費用に影響 |

| 設備 | 毎日使う設備 | グレードや追加機能 | オプション費に影響 |

| 性能 | 暮らしに必要な性能 | 仕様の上乗せ | 総額に影響 |

優先順位がないまま見積もりを見ると、月々返済額を下げる方法に目が向きやすくなります。先に条件を分けておくと、返済方法ではなく計画内容で調整しやすくなります。

複数社の見積もりで総費用の幅を確認する

注文住宅の見積もりは、会社によって含まれる範囲が違います。本体工事費が安く見えても、付帯工事や外構、諸費用が別に出ることがあります。

複数社の見積もりを比べると、総費用の幅が見えてきます。価格だけでなく、含まれている工事、土地条件、間取り提案、資金計画の前提まで見てください。

一社だけで判断すると、返済方法で無理に調整しがちです。複数社の総費用を見てから借入額を決めることで、ボーナス返済に頼りすぎる流れを防ぎやすくなります。

複数社を比べたい段階まで来ているなら、タウンライフ家づくりはかなり相性がいいです。全国1,400社以上の提携住宅会社から、家づくり計画書として間取りプランや資金計画書を無料で取り寄せられます。

間取りプラン

希望条件に対して、複数社がどんな間取りを出すか比べられます。建物面積や設備を調整する判断材料になります。

資金計画書

月々返済やボーナス返済を考える前に、総費用の見え方をそろえやすくなります。借入額を上げる以外の選択肢を探しやすいのが大きな利点です。

連絡先を選べる仕組み

自分が選んだ会社からしか連絡が来ない仕組みなので、いきなり多くの会社から連絡が来る不安を抑えながら進められます。

一社だけで予算を決めるのは本当にもったいないです。ボーナス返済で月々を下げる前に、まず比較材料だけでも取り寄せておくと判断がかなり楽になります。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

月々返済だけで無理があるなら建築計画を調整する

ボーナス返済なしの月々返済で無理があるなら、返済方法より建築計画を見直す方が先です。借入額を上げる前に、調整できる項目を確認します。

借入額

毎月返済だけで払える範囲から逆算します。ボーナス返済を入れないと成立しない借入額なら、少し下げる判断も必要です。

土地条件

土地価格は総費用に大きく影響します。エリア、広さ、駅距離、形状などを見直すと、建物に回せる予算も変わります。

建物面積

面積が増えるほど建築費は上がりやすくなります。必要な広さと、あればうれしい広さを分けると調整しやすくなります。

設備

設備のグレードは満足度に関わりますが、すべてを上げると総額が膨らみます。使う頻度が高いものから優先しましょう。

外構

外構は入居後に段階的に整える選択もあります。最初からすべて盛り込まず、生活に必要な部分を優先する方法があります。

返済方法は、総費用を整えた後に決めるものです。月々返済だけで厳しいと感じるなら、まず計画内容を比べて調整しましょう。

ボーナス返済を決める前によくある質問

ここでは、ボーナス返済の基本を理解したあとに出てきやすい疑問を整理します。ローン相談や家族会議に進む前に、見ておくと判断しやすくなります。

本文で扱った内容の繰り返しではなく、実際に行動へ移す段階で迷いやすい点を補足します。

Q1. ボーナス返済なしにすると住宅ローン審査で不利になりますか?

A. 不利になるとは限らず、金融機関は返済負担率や収入の安定性などを総合的に見ます。

ボーナス返済なしにすると、毎月返済額は上がります。そのため、返済負担率の見え方には影響する場合があります。

一方で、ボーナスに頼らない返済計画は、家計の安定性を説明しやすい面もあります。審査基準は金融機関ごとに違うため、事前審査前に複数パターンで相談しましょう。

毎月返済のみとボーナス返済ありの両方を試算すると、審査だけでなく家計の耐久力も比較しやすくなります。

Q2. ハウスメーカーにボーナス返済をすすめられたらどう確認すべきですか?

A. 月々返済額だけでなく、総返済額、ボーナス月の支払額、ボーナスなしの場合の返済額を必ず確認します。

住宅会社の提案は、予算感をつかむ材料になります。ただし、返済条件を最終的に決めるのは、金融機関と借りる本人です。

確認したい項目は、次の5つです。

- 月々返済額

- ボーナス月の総支払額

- 返済総額

- ボーナスなしの月々返済額

- 諸費用込みの借入額

「月々はいくらですか」だけでは、返済の全体像が見えません。ボーナス月と総返済額まで並べて見ると、提案が家計に合うか判断しやすくなります。

Q3. 入居後にボーナスを住宅ローン以外へ回すなら何を優先すべきですか?

A. まずは生活防衛資金、固定資産税、修繕・家電費、教育費など、家を維持するための支出を優先します。

注文住宅は、建てた後にもお金がかかります。住宅ローンを払うことだけでなく、家を維持しながら暮らすための支出を見ておくことが必要です。

生活防衛資金

収入減や病気、急な支出に備えるお金です。住宅ローン返済とは別に残すことで、家計の急変に対応しやすくなります。

固定資産税

持ち家では毎年発生する税金です。ボーナス時期にまとめて準備する家庭もあるため、住宅ローンと重ならないように考えます。

修繕・メンテナンス

外壁、設備、給湯器、外構などは、年数が経つほど費用が必要になります。入居直後から少しずつ備えると安心です。

家電・家具

新居では家電や家具の買い替えが重なりやすくなります。入居時だけでなく、数年後の交換費用も見ておきましょう。

教育費

進学や習い事の費用は、時期によって大きく増えます。住宅ローン返済に寄せすぎると、教育費の準備が難しくなります。

ボーナスは、住宅ローン以外の支出にも対応できるお金です。すべてを返済に固定せず、暮らしを守る費用を優先しましょう。

Q4. 夫婦で住宅ローンを組む場合もボーナス返済は慎重に見るべきですか?

A. 夫婦のどちらかの収入や働き方が変わる可能性もあるため、単独ローン以上に慎重な確認が必要です。

ペアローンや収入合算では、世帯収入をもとに借入額を考えます。その分、どちらかの収入が変わったときの影響も大きくなります。

片方のボーナス減少

片方の賞与が減るだけでも、世帯全体の返済計画に影響します。どちらのボーナスを返済原資にするか確認しましょう。

育休・時短勤務

出産や育児で収入が一時的に下がることがあります。ボーナス返済月と収入減の時期が重ならないか見ておく必要があります。

転職

転職で賞与制度や支給月が変わる場合があります。支給タイミングが変わると、返済月の資金繰りに影響します。

教育費増

子どもの成長とともに、教育費が増える時期があります。住宅ローンと教育費のピークが重ならないか見ておきましょう。

片方だけで払える期間

一時的に片方の収入だけになっても、数か月分の返済に耐えられるかを見ます。世帯収入の最大値で借りすぎないことが大切です。

夫婦で借りる場合は、今の世帯収入だけでなく、働き方が変わった後の返済も見ておきましょう。

Q5. ボーナス返済は住宅ローン控除に影響しますか?

A. ボーナス返済そのものより、借入残高、返済期間、制度要件を満たしているかが重要です。

住宅ローン控除は、借入残高や返済期間などの要件を満たす必要があります。ボーナス返済を使うだけで判断するのではなく、制度全体の条件を見ておきましょう。

特に、繰上返済で返済期間が短くなる場合は注意が必要です。返済期間が制度要件に関わることがあるため、実行前に確認しておくと安心です。

税制は年度によって変わることがあります。控除への影響は税務署や金融機関に確認するのが確実です。

まとめ|注文住宅のボーナス返済を無理なく判断する

ボーナス返済は、月々返済を抑えたいときに役立つ選択肢です。ただし、借入額を上げるために使うと、ボーナスが減った年や入居後の出費が重なった時期に家計が苦しくなります。

まずは、次の順番で確認してみてください。

- 注文住宅の総費用を確認する

- ボーナス返済なしの月々返済額を試算する

- 入居後に残す予備費を決める

- 複数社の資金計画を比較する

ボーナス返済を使うかどうかは、月々返済額だけで決めるものではありません。ボーナスが出ない年でも返済を続けられるか、家族の暮らしに必要なお金を残せるかを基準にすると、判断しやすくなります。

家づくりは、返済方法で無理に広げるより、総費用と優先順位を見ながら整える方が安心です。焦らず比較材料をそろえて、自分たちに合う返済計画を選んでいきましょう。

ここまで読んだなら、次にやるべきことはかなりはっきりしています。返済方法を決める前に、タウンライフ家づくりで複数社の資金計画を取り寄せて、記事内の判断基準を実際の見積もりに当てはめてみることです。

タウンライフ家づくりは、ネットで簡単3分、24時間365日、自宅にいながら無料で使えます。資金計画や住宅ローンまで一体で相談しながら比較材料を増やせるので、ボーナス返済に頼るべきかを判断する前の一歩としてかなり使いやすいです。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ