この記事にはプロモーション・広告が含まれています

注文住宅の資金計画を考え始めると、「フラット35なら返済額が変わらないから安心なのか」「変動金利より高くても選ぶ意味があるのか」で迷いやすくなります。

フラット35は、長期固定金利で家計を見通しやすい住宅ローンです。ただし注文住宅では、土地代・着工金・中間金など、完成前の資金繰りまで確認しておく必要があります。

この記事では、次の内容を整理します。

- フラット35の仕組みと2026年4月時点の条件

- メリット・デメリット

- 注文住宅で注意したい資金実行とつなぎ融資

- 向いている人・向いていない人

- 相談前のチェックリスト

読み終えるころには、フラット35を使うべきかを、月々の返済額だけでなく建物総額や支払い時期まで含めて判断しやすくなります。

先に複数社の資金計画や間取りプランをそろえておくと、この記事のチェック項目も埋めやすくなります。タウンライフ家づくりで比較材料を集めてから読むと、判断がさらに具体的になります。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

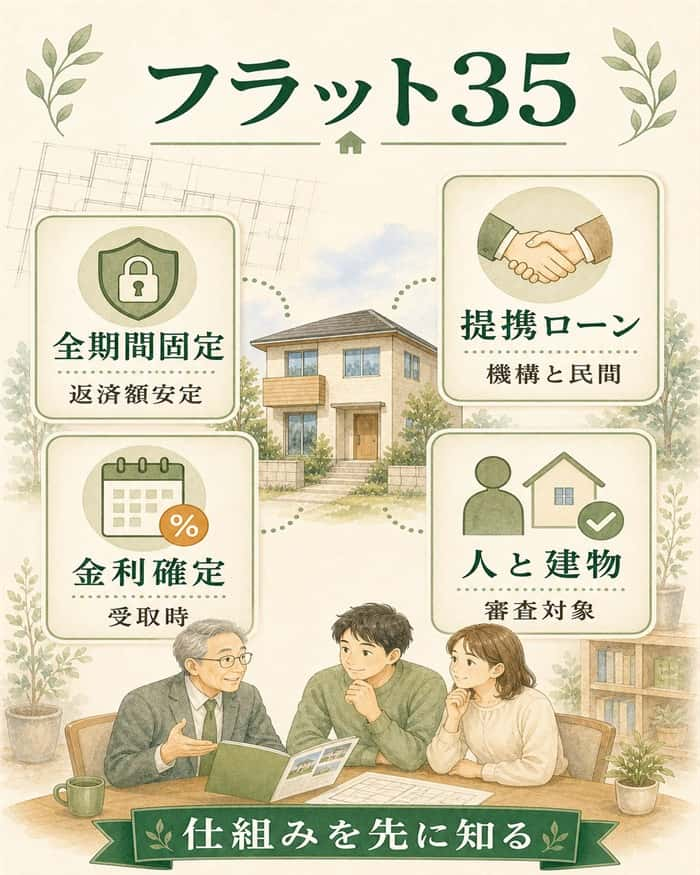

フラット35は返済額を固定できる住宅ローン

フラット35は、住宅金融支援機構と民間金融機関が提携して提供する、最長35年の全期間固定金利型住宅ローンです。

注文住宅で使う場合は、金利の安心感だけでなく、建物の条件や資金を受け取るタイミングまで見る必要があります。ローン条件と建物条件をセットで判断するのが、フラット35の基本です。

出典・参考: 〖フラット35〗 商品ページ

| 項目 | 内容 | 注文住宅での見方 |

| 金利タイプ | 全期間固定金利 | 返済額を長期で見通しやすい |

| 提供元 | 住宅金融支援機構と民間金融機関 | 金融機関ごとに手数料が違う |

| 借入額 | 100万円以上1億2,000万円以下 | 建設費や土地費用との整合を見る |

| 借入期間 | 原則15年以上35年以内 | 完済時年齢も確認する |

| 保証料 | 不要 | 諸費用全体では比較が必要 |

| 住宅要件 | 技術基準への適合が必要 | 設計段階から確認する |

住宅金融支援機構と民間金融機関が提携する仕組み

フラット35は、住宅金融支援機構だけで完結するローンではありません。実際の申込窓口は、銀行、信用金庫、モーゲージバンクなどの取扱金融機関です。

そのため、フラット35という名前は同じでも、金利、融資手数料、団信、つなぎ融資の扱いは金融機関によって変わります。公式条件と金融機関ごとの条件は分けて見ると、比較しやすくなります。

金利は資金受取時に確定する

フラット35は全期間固定金利ですが、適用される金利は申込時ではありません。資金を受け取る時点の金利が適用されます。

注文住宅は、契約から完成まで数か月以上かかることがあります。その間に金利が動くと、申込時に想定していた返済額と変わる可能性があります。

固定金利だからといって、申込時点で全てが確定するわけではありません。引き渡し時期と資金受取時期は、金融機関と早めにそろえておくと安心です。

2026年4月時点の主な条件

2026年4月時点では、フラット35の借入額は100万円以上1億2,000万円以下です。古い記事では8,000万円と説明されていることがあるため、最新条件で見てください。

| 条件 | 2026年4月時点の内容 | 確認時の注意点 |

| 申込年齢 | 満70歳未満が基本 | 親子リレー返済は別条件 |

| 総返済負担率 | 年収400万円未満は30%以下 | 他の借入も含める |

| 総返済負担率 | 年収400万円以上は35%以下 | 車ローンなども影響する |

| 借入額 | 100万円以上1億2,000万円以下 | 建設費や土地費内で見る |

| 床面積 | 一戸建て等は50㎡以上 | 古い70㎡情報に注意 |

| 資金使途 | 本人や親族が住む住宅 | 投資用物件は対象外 |

出典・参考: 〖フラット35〗ご利用条件

条件を満たしても、希望額どおりに借りられるとは限りません。金融機関や住宅金融支援機構の審査結果によって、借入額が変わる場合があります。

審査は人と建物の両方を見る

フラット35は、申込者の年収や返済負担率だけを見るローンではありません。住宅金融支援機構が定める技術基準に、建物が合っているかも確認されます。

つまり、審査は「人」と「建物」の両方です。返済できる家計と基準を満たす建物の両方が必要だと考えてください。

注文住宅では、設計の途中で「この仕様でフラット35に対応できるか」を住宅会社に聞いておくと、後からの手戻りを減らしやすくなります。

フラット35のメリットは家計の見通しを立てやすいこと

フラット35の大きな魅力は、返済額を長期で見通しやすいことです。家づくりでは、建物価格だけでなく、入居後の生活費や教育費も続きます。

月々の返済額が変わらないと、将来の家計を組み立てやすくなります。返済額の安定を重視する人に向いた住宅ローンです。

返済額の安定

借入後に市場金利が上がっても、フラット35の返済額は変わりません。教育費や老後資金を見通しながら、長期の家計計画を立てやすくなります。

保証料不要

フラット35は保証料が不要です。ただし、融資手数料、物件検査手数料、登記費用、火災保険料などは必要です。初期費用は総額で比べましょう。

団信の選択肢

健康上の理由などで団信に加入しない場合でも、フラット35を利用できる可能性があります。ただし、万一の保障は別に考える必要があります。

繰上返済のしやすさ

繰上返済手数料は不要です。住・MyNoteなら10万円以上、金融機関窓口なら100万円以上から一部繰上返済できます。

返済額が完済まで変わらない安心感

変動金利は、借入時の返済額を抑えやすい反面、将来の金利上昇で返済額が増える可能性があります。

フラット35は、資金受取時に決まった金利が返済終了まで続きます。子どもの進学、車の買い替え、親の介護など、将来の支出を見ながら家計を組みたい人には心強い仕組みです。

保証料と保証人が不要になる

フラット35では、保証人も保証料も不要です。民間ローンでは保証料が必要になることがあるため、比較すると初期費用の見え方が変わります。

ただし、保証料が不要でも、ローン全体の費用が必ず安くなるとは限りません。融資手数料や金利を含めて、実際に支払う総額で見てください。

繰上返済手数料が不要

繰上返済を使うと、総返済額を減らしたり、完済時期を早めたりできます。フラット35は繰上返済手数料が不要なので、家計に余裕が出たときに動きやすいのが利点です。

繰上返済には、返済期間を短くする方法と、毎月の返済額を下げる方法があります。教育費や生活費の見通しに合わせて選ぶと、無理なく続けやすくなります。

団信に加入できない場合も検討できる

民間住宅ローンでは、団体信用生命保険への加入が条件になることが多くあります。健康状態によっては、そこが大きな壁になることもあります。

フラット35は、団信に加入しない場合でも利用できる可能性があります。ただし、その場合は契約者に万一のことがあってもローンが残るため、生命保険や貯蓄で備える必要があります。

質の高い住宅は金利引下げを受けられる場合がある

フラット35には、住宅性能や家族構成、地域連携などに応じた金利引下げメニューがあります。代表的なものに、フラット35Sや子育てプラスなどがあります。

注文住宅では、断熱性や耐震性を高める設計と相性がよい場合があります。使える制度は時期や条件で変わるため、住宅会社と金融機関の両方に確認しましょう。

フラット35の良さを活かすには、先に建物総額を見える形にしておくことが大事です。返済額を固定できても、元になる見積もりが一社分だけだと、予算に余裕があるのか判断しにくくなります。

迷っているなら、タウンライフ家づくりで複数社の資金計画を先に取り寄せておくのがおすすめです。間取りプランや本体工事費・諸費用を含む見積もりを無料で比べられるので、フラット35を使った場合の返済イメージも具体的になります。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

デメリットは金利と手続き条件を先に見ること

フラット35は安心感のあるローンですが、すべての人に合うわけではありません。特に、金利水準、技術基準、完成前の資金繰りは先に見ておきたい部分です。

大切なのは、メリットとデメリットを同じテーブルに乗せることです。安心感の代わりに何を受け入れるかを確認すると、後悔を防ぎやすくなります。

| デメリット | 起きやすい場面 | 対策 |

| 当初金利が高く見える | 変動金利と比べるとき | 金利上昇時も試算する |

| 金利低下の恩恵が薄い | 借入後に市場金利が下がるとき | 借り換え費用も見る |

| 技術基準がある | 設計や仕様が決まった後 | 早めに住宅会社へ伝える |

| 手数料が金融機関で違う | 金利だけで選ぶとき | 総支払額で比較する |

変動金利より当初金利が高く見えやすい

フラット35は、将来の金利上昇リスクを避けられる代わりに、変動金利より当初金利が高く見えやすいローンです。

月々の返済額だけで比べると、変動金利の方が魅力的に見えることがあります。そこで、金利が上がった場合でも家計が耐えられるかまで試算する必要があります。

金利が下がっても自動では返済額が下がらない

フラット35は固定金利なので、借入後に市場金利が下がっても返済額は自動では下がりません。

金利が大きく下がった場合は借り換えも選択肢になります。ただし、借り換えには手数料や登記費用などがかかるため、総額で得になるかを見て判断します。

技術基準と物件検査を満たす必要がある

フラット35を使う住宅は、住宅金融支援機構の技術基準に適合する必要があります。新築住宅では、物件検査に合格し、適合証明書を取得します。

注文住宅では、設計後に対応しようとすると仕様変更が必要になることがあります。フラット35を使う予定は初回相談で伝える方がスムーズです。

出典・参考: 対象となる住宅・技術基準

融資手数料や団信条件は金融機関で異なる

フラット35の基本条件は共通でも、取扱金融機関ごとに細かな条件は違います。金利、融資手数料、団信、つなぎ融資、相談体制は比較しておきたい項目です。

金利だけで選ぶと、手数料込みの総支払額で不利になることがあります。複数の金融機関で、同じ借入額・返済期間の見積もりを出すと比べやすくなります。

出典・参考: イオン〖フラット35〗

注文住宅では完成前の資金繰りが重要になる

注文住宅でフラット35を使うときは、完成前に支払うお金の流れを先に確認してください。ここを見落とすと、ローンは通っているのに支払いタイミングで困ることがあります。

フラット35の資金受取は、建物完成後の流れになりやすいです。完成前に必要なお金まで含めて資金計画を作ることが重要です。

- 土地代を支払う

- 工事請負契約を結ぶ

- 着工金を支払う

- 中間金を支払う

- 竣工後に検査を受ける

- 適合証明書を提出する

- フラット35の資金を受け取る

出典・参考: 〖フラット35〗融資手続・必要書類

この順番を見ると、フラット35の資金を受け取る前に大きなお金が必要になる場面があると分かります。

土地代・着工金・中間金は先に必要になりやすい

土地を先に買ってから家を建てる場合、土地代の支払いが先に発生します。建物も、着工時や上棟前後に一部の支払いを求められることがあります。

この支払いを自己資金だけでまかなえない場合は、つなぎ融資や分割融資の検討が必要です。住宅会社の見積もりでは、金額だけでなく支払い時期も確認してください。

出典・参考: つなぎ融資をお得に借りるには?金利や銀行、〖フラット35〗など金融商品の選び方

つなぎ融資は便利だが費用も増える

つなぎ融資は、住宅ローンが実行されるまでの間に、一時的に資金を借りる仕組みです。土地代、着工金、中間金の支払いに使われることがあります。

便利な一方で、住宅ローン本体とは別に金利や手数料がかかります。印紙代や振込手数料なども含めると、想像より費用が増えることがあります。

出典・参考: 全宅「つなぎ融資」

金利

つなぎ融資は短期の借入ですが、住宅ローン本体より金利が高めになることがあります。借入期間が延びると、利息負担も増えやすくなります。

手数料

金融機関によって融資手数料や取扱条件が違います。フラット35を扱っていても、つなぎ融資を扱わない金融機関もあります。

控除との関係

つなぎ融資そのものは、一般的な住宅ローン控除の対象条件と合わない場合があります。税制の扱いは、金融機関や税理士などに確認すると安心です。

金利は建物完成までの時間にも影響を受ける

フラット35の金利は資金受取時に決まります。注文住宅では、工期が延びるほど、資金受取の時期も後ろにずれる可能性があります。

引き渡し時期が変わると、想定していた金利と違う条件になることがあります。工期、検査、適合証明書、融資実行日を一つのスケジュールで確認しておくと安心です。

住宅会社へフラット35利用予定を早めに伝える

フラット35を使うなら、住宅会社には早めに伝えてください。技術基準や適合証明書、物件検査の段取りが関係するからです。

後から伝えると、仕様の見直しや書類準備で時間がかかることがあります。初回相談の段階で伝えておけば、間取りや仕様の検討と並行して進めやすくなります。

土地代、着工金、中間金まで考えると、注文住宅の資金計画は一社の概算だけでは判断しにくくなります。ここまで条件を整理できたなら、タウンライフ家づくりで複数社の間取りプランと資金計画書を取り寄せておいた方が早いです。

間取りプラン

希望条件に対して、各社がどんな間取りを出すか比べられます。建物の大きさや仕様が見えると、フラット35で借りる金額も考えやすくなります。

資金計画書

本体工事費だけでなく、諸費用を含めた総費用ベースで確認できます。つなぎ融資や自己資金の必要額を考える材料になります。

土地探しサポート

土地から探している場合は、建物と土地を分けずに検討できます。タウンライフ家づくりは自宅にいながら使えるので、展示場へ行く前の比較にも向いています。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

民間ローンや変動金利との違いはリスクの持ち方にある

住宅ローン選びでは、金利の低さだけを見ると判断が偏ります。大事なのは、将来の金利変動リスクをどこまで受け入れるかです。

フラット35、変動金利、固定期間選択型は、それぞれリスクの持ち方が違います。どれが安いかより、どれなら続けられるかで比べるのが現実的です。

| 比較項目 | フラット35 | 変動金利 | 固定期間選択型 |

| 金利タイプ | 全期間固定 | 定期的に見直し | 一定期間だけ固定 |

| 返済額 | 完済まで見通しやすい | 将来増える可能性 | 固定期間後に変わる |

| 向く人 | 安定重視 | 低金利重視 | 一定期間の安心重視 |

| 注意点 | 当初金利が高め | 金利上昇リスク | 期間終了後の条件 |

出典・参考: フラット35と変動金利ではどちらがお得?シミュレーションで比較

フラット35は金利上昇リスクを避ける選択

フラット35は、金利上昇リスクを避けたい人に向いています。借入後に市場金利が上がっても、返済額は変わりません。

将来の支出が読みづらい家庭ほど、返済額が固定される安心感は大きくなります。家計のブレを減らしたいなら、有力な選択肢になります。

変動金利は低金利と見直しリスクがセット

変動金利は、当初の返済額を抑えやすいのが魅力です。借入額が大きいほど、低い金利は月々の返済額に大きく影響します。

一方で、将来の金利上昇によって返済負担が増える可能性があります。返済額が増えても対応できる余力や、繰上返済の予定があるかを見て判断してください。

固定期間選択型は固定期間後の条件を確認する

固定期間選択型は、3年、5年、10年など、一定期間だけ金利を固定するタイプです。固定期間中は返済額を見通しやすくなります。

ただし、固定期間が終わった後の金利や優遇条件が重要です。当初の返済額だけでなく、期間終了後の返済額もシミュレーションしておきましょう。

併用ローンは一部変動の可能性も確認する

フラット35と別のローンを組み合わせる商品では、一部が変動金利や固定期間選択型になることがあります。

「フラット35を使うから全部固定」と思い込むと、後で金利変動に気づくことがあります。借入全体の内訳を見て、どの部分が固定で、どの部分が変動なのか確認してください。

みんなが選ぶ金利タイプではなく家計で選ぶ

住宅ローン利用者全体では、変動型を選ぶ人が多い傾向があります。一方で、今後の金利上昇を見込む人も増えています。

周りが選んでいる金利タイプが、自分の家計に合うとは限りません。収入の安定性、貯蓄、教育費、老後資金まで含めて選ぶことが大切です。

出典・参考: 住宅ローン利用者、「変動型」が75.0%に

フラット35が向いている人と向いていない人

フラット35は、返済額の安定を重視する人には相性がよい住宅ローンです。一方で、低金利や柔軟な見直しを優先したい人には合わない場合があります。

向き不向きは、職業や年収だけで決まるものではありません。金利上昇への不安と家計の余力で判断すると、自分に合う選択が見えやすくなります。

| タイプ | 向いている理由 | 事前に確認すること |

| 返済額を固定したい人 | 家計計画を立てやすい | 当初返済額を払えるか |

| 金利上昇が不安な人 | 将来の増額を避けやすい | 変動金利との差額 |

| 自営業の人 | 基準が比較しやすい | 収入証明と返済負担率 |

| 団信に不安がある人 | 団信なしも検討できる | 生命保険の備え |

| 短期返済できる人 | 変動も比較余地あり | 総返済額の差 |

向いている人は返済額の安定を重視する人

返済額を長く固定したい人には、フラット35が向いています。毎月の返済額が変わらないため、家計の見通しを立てやすいからです。

特に、子育て世帯や長期で家計を組みたい人は、金利上昇リスクを避ける価値が大きくなります。安心感を重視するなら、比較候補に入れてください。

審査や団信に不安がある人にも検討余地がある

自営業、転職直後、健康状態への不安がある場合、民間ローンだけでなくフラット35も検討する価値があります。

ただし、フラット35なら必ず通るわけではありません。返済負担率、信用情報、収入証明、建物の技術基準は見られます。事前に必要書類をそろえて相談しましょう。

向いていない人は低金利や柔軟性を優先する人

変動金利の低さを優先したい人には、フラット35が合わない場合があります。短期間で繰上返済できる見込みがある人も、変動金利を比較する価値があります。

また、金利が下がったときに柔軟に見直したい人は、全期間固定の仕組みを重く感じるかもしれません。固定の安心と柔軟性のどちらを優先するかで判断してください。

判断に迷うなら総額と支払い時期で比べる

フラット35か変動金利かで迷うときは、月々の返済額だけで決めないでください。建物総額、土地費用、諸費用、つなぎ融資、金融機関の手数料を並べて比較します。

一社の見積もりだけでは、総額の妥当性が見えにくいことがあります。ローンを選ぶ前に、複数社の資金計画を比べると判断しやすくなります。

フラット35を使う前の相談チェックリスト

フラット35を検討するなら、住宅会社、金融機関、家計の3方向で確認しておきましょう。どれか一つだけ見ても、判断材料は足りません。

相談前に確認項目を整理しておくと、打ち合わせの質が上がります。借りられる額ではなく返し続けられる額で考えることが大切です。

| 確認項目 | 確認する相手 | 見落とすと起きること |

| 技術基準への対応 | 住宅会社 | 適合証明で困る |

| 支払い時期 | 住宅会社 | つなぎ資金が不足する |

| 金利と手数料 | 金融機関 | 総支払額がずれる |

| 団信の扱い | 金融機関 | 保障計画が崩れる |

| 家計の余力 | 家族 | 返済が重くなる |

| 複数社の見積もり | 住宅会社 | 比較材料が足りない |

住宅会社に確認すること

住宅会社には、フラット35の技術基準に対応できるかを確認します。適合証明書の取得実績や、物件検査の段取りも聞いておくと安心です。

あわせて、土地代、着工金、中間金、完成時残代金の支払い時期を確認してください。金額だけでなく、いつ必要になるかが重要です。

金融機関に確認すること

金融機関には、金利、融資手数料、団信、つなぎ融資、繰上返済、審査期間、必要書類を確認します。

フラット35パッケージや併用ローンを使う場合は、借入全体の金利タイプも確認してください。固定だと思っていた一部が変動だった、というズレを防げます。

家計で確認すること

家計では、住宅ローン返済だけでなく、固定資産税、火災保険、修繕費、教育費、車関連費、老後資金まで見ます。

借入可能額いっぱいで計画すると、入居後の暮らしに余裕がなくなることがあります。住宅ローンは、返せるだけでなく、暮らしを続けられる額で考えてください。

複数社の見積もりで総額を確認する

注文住宅は、同じ希望条件でも住宅会社によって提案内容が変わります。建物価格、標準仕様、外構費、諸費用、土地提案まで差が出ます。

フラット35の判断前に、複数社の見積もりや資金計画を比べると、ローン選びの精度が上がります。一社だけで決めず、比較材料をそろえてから進めましょう。

フラット35で注文住宅を進める前のよくある質問

ここでは、本文を読んだ後に残りやすい実務的な疑問を整理します。申込前後の動き方が見えると、住宅会社や金融機関にも相談しやすくなります。

基礎知識の確認ではなく、次の行動に近い疑問を中心にします。不安な点は契約前に言語化しておくと、後からの手戻りを減らせます。

Q1. フラット35の申込後に建築費が増えたらどうすればいい?

まず住宅会社と金融機関へ早めに共有し、借入額、自己資金、仕様変更のどこで調整するか確認します。

契約後にオプション追加や外構費の増額が出ると、当初の資金計画が崩れることがあります。借入額を増やせるかは審査にも関わるため、増額理由と支払い時期を整理して相談してください。

借入額を増やす

審査や担保評価に影響します。希望どおり増やせるとは限らないため、早めに金融機関へ確認します。

自己資金を使う

手元資金が減るため、入居後の予備費まで削らないようにします。家具や引っ越し費用も残しておきたい部分です。

仕様を調整する

優先度の低いオプションを見直す方法です。暮らしに直結する部分まで削りすぎないよう、住宅会社と相談します。

Q2. 土地がまだ決まっていなくてもフラット35の相談はできる?

相談はできます。ただし、正式な審査や資金計画では、土地条件と建物計画の具体化が必要になります。

土地が未定の段階では、借入可能額の目安や予算上限を確認するところから始めます。土地が決まると、建物総額やつなぎ融資の要否も具体化します。

- 予算上限を確認する

- 土地候補を絞る

- 建物計画と総額を出す

- 金融機関へ正式相談する

この順番で進めると、土地と建物の予算配分が見えやすくなります。

Q3. 審査前に車のローンやカード払いは整理した方がいい?

住宅ローン以外の借入れは、総返済負担率に影響します。残債や毎月返済額は、事前に整理しておくと判断しやすくなります。

完済すべきか、残したまま進めるかは、家計と審査条件によって変わります。自己判断で慌てて動く前に、一覧化して金融機関へ相談しましょう。

| 借入の種類 | 確認する内容 |

| 車ローン | 残高と毎月返済額 |

| カード分割 | 利用残高と完済予定 |

| リボ払い | 毎月返済額と利息 |

| 教育ローン | 返済期間と残高 |

| その他借入 | 契約内容と返済状況 |

借入れを隠すのではなく、先に整理して伝える方が相談は進めやすくなります。

Q4. 引き渡しが遅れた場合、金利やつなぎ融資に影響はある?

影響が出る可能性があります。遅延が分かった時点で、住宅会社と金融機関に確認してください。

フラット35の金利は資金受取時に決まります。引き渡しが遅れると、適用金利が想定と変わる可能性があります。

金利への影響

資金受取時期が変わると、適用金利が変わる場合があります。返済額の再試算を依頼します。

つなぎ融資の延長

つなぎ融資を使っている場合、期間延長で利息が増えることがあります。延長条件を確認します。

引き渡し日の再調整

登記、火災保険、引っ越し、賃貸の退去日にも影響します。住宅会社とスケジュールを共有します。

Q5. 団信に入らずフラット35を使う場合は何を準備すべき?

万一の返済リスクを家族で抱えることになるため、生命保険や貯蓄で返済継続の備えを作ります。

団信なしでもフラット35を使える可能性はあります。ただし、契約者に万一のことがあっても、ローンが自動でなくなるわけではありません。

| 確認項目 | 見る内容 |

| 住宅ローン残高 | いくら残るか |

| 家族の収入 | 返済を続けられるか |

| 生活費 | 毎月必要な金額 |

| 教育費 | 今後の大きな支出 |

| 既存保険 | 保障額と期間 |

| 貯蓄 | 何か月分あるか |

団信に入らない選択は、金利だけで判断しないでください。家族が住み続けられる備えまで確認してから進めることが大切です。

まとめ|注文住宅のフラット35は総額で納得判断

フラット35は、返済額を長期で固定できる安心感がある一方、変動金利より当初金利が高く見えやすく、注文住宅では完成前の資金繰りも考える必要があります。

判断するときは、次の順番で整理すると迷いにくくなります。

- 建物総額と土地費用を確認する

- 着工金・中間金の支払い時期を見る

- つなぎ融資の費用を含める

- 固定金利と変動金利を同じ条件で比べる

ここまで読んだあなたがまずやるべきことは、複数社の具体的な資金計画をそろえることです。タウンライフ家づくりなら、無料で間取りプランや資金計画書を依頼できるので、記事内のチェック項目を実際に埋めやすくなります。

ネットで簡単3分、自宅にいながら進められて、自分が選んだ会社からしか連絡が来ない仕組みです。フラット35を使うか迷っているなら、まずタウンライフ家づくりで比較材料を増やしてから判断するのがおすすめです。

フラット35は、返済額の安定を重視する人にとって有力な選択肢です。月々の返済額だけで決めず、複数社の資金計画を比べながら、自分の家計に合う借り方を選びましょう。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ