この記事にはプロモーション・広告が含まれています

注文住宅の相談を進めたいのに、「自分の年収や勤続年数で住宅ローン審査に通るのか」が気になって、次の一歩で止まっていませんか。過去の支払い遅れやカードローン、転職直後の状況があると、住宅会社に相談する前から不安になりやすいです。

住宅ローン審査は、年収だけでなく信用情報、勤続年数、返済負担率、健康状態、物件条件、必要書類を総合的に見られます。

この記事では、次の内容を整理します。

- 住宅ローン審査で見られる主な条件

- 信用情報と他の借入の確認方法

- 勤続年数や職業に不安がある場合の準備

- 事前審査・本審査で必要になりやすい書類

- 審査に落ちる理由と申込前のチェック項目

読み終えるころには、何を確認し、どの資料をそろえ、どこへ相談すべきかが見えてきます。

注文住宅では土地・建物・諸費用の総額整理も大切なので、タウンライフ家づくりで複数社の資金計画や見積もりを集めると、この記事のチェック項目を埋めやすくなります。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

住宅ローン審査は返せる計画で判断される

住宅ローン審査で見られるのは、年収の高さだけではありません。金融機関は、長期間にわたって返済を続けられる計画かどうかを確認します。

注文住宅では、土地代や建物本体だけでなく、付帯工事や外構、諸費用も加わります。審査前に総額を見える化することが、不安を減らす第一歩です。

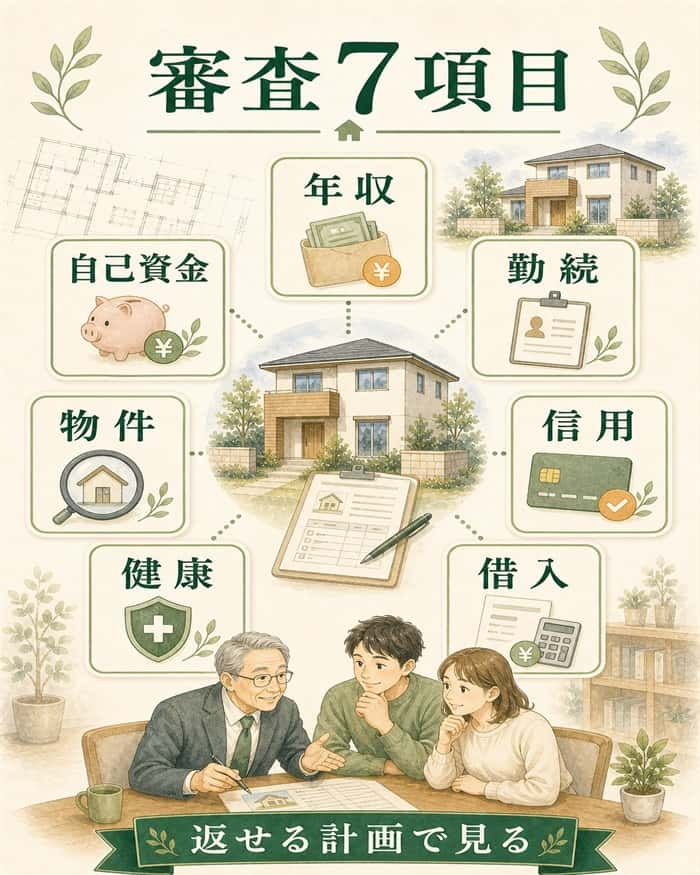

金融機関が重視する7項目

国土交通省の令和7年度調査では、住宅ローン審査で多くの金融機関が重視する項目が示されています。特に次の7項目は、9割以上の金融機関が考慮しています。

| 審査項目 | 令和7年度調査の割合 | 読者への影響 |

| 完済時年齢 | 98.4% | 何歳まで返済するかを見られる |

| 健康状態 | 96.1% | 団信加入に関係しやすい |

| 借入時年齢 | 96.2% | 借入期間の長さに影響する |

| 年収 | 94.2% | 返済余力の土台になる |

| 勤続年数 | 93.9% | 収入の継続性を見られる |

| 返済負担率 | 90.9% | 年収に対する返済額を見られる |

| 担保評価 | 91.0% | 物件の価値も審査対象になる |

審査は「年収がいくらか」だけで終わりません。年齢、健康状態、勤務状況、物件条件まで含めて、総合的に判断されます。

出典・参考: 国土交通省「令和7年度 民間住宅ローンの実態に関する調査 結果報告書」

借りられる額より返せる額を見る

住宅ローンでは、借りられる上限額よりも、毎月無理なく返せる額を先に考えることが大切です。借入可能額いっぱいで進めると、入居後の生活費や修繕費に余裕が残りにくくなります。

注文住宅は、打ち合わせが進むほどオプションや外構費が増えやすい家づくりです。借入額は暮らし始めた後の余裕まで含めて考えると、審査にも家計にも無理が出にくくなります。

注文住宅は総額整理が審査準備になる

注文住宅の審査準備では、建物価格だけを見ていると総額を読み間違えます。金融機関へ出す借入希望額を決める前に、費用の範囲をそろえる必要があります。

土地代

土地を購入して建てる場合は、土地代も資金計画に入ります。土地代が大きいほど、建物に使える予算や住宅ローンの借入額も変わります。

建物本体工事費

住宅会社の見積もりで中心になる費用です。ただし、どこまでが本体工事に含まれるかは会社ごとに違うため、同じ条件で比べます。

付帯工事・外構

地盤改良、給排水、駐車場、フェンス、庭まわりなどの費用です。後から増えると、審査時の借入希望額と実際の総額がずれやすくなります。

諸費用

登記費用、火災保険、ローン関連費用、引っ越し費用などです。現金で必要になる費用もあるため、自己資金とのバランスを見ておきます。

総額が曖昧なまま審査へ進むと、途中で借入額を増やしたくなる場面が出てきます。最初に費用の範囲をそろえるほど、住宅ローンの相談も具体的になります。

借入希望額を決める前に総額の見え方をそろえるなら、タウンライフ家づくりは先に使っておいた方がいいです。複数社から資金計画書や見積もりを無料で取り寄せられるので、一社の概算だけで判断するより、土地・建物・諸費用のズレに気づきやすくなります。

展示場へ行く前に自宅で進められるため、まだ住宅会社を絞り切れていない段階でも動きやすいです。住宅ローン審査の前に「いくら借りる前提で相談するのか」を固めたいなら、まず比較材料だけでもそろえておくのがおすすめです。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

信用情報の不安は申込前に整理できる

過去の支払い遅れやカードローンが気になると、住宅ローンの話を進める前に手が止まりやすくなります。信用情報は、まず何が登録されるのかを知ることから整理できます。

信用情報に不安があっても、いきなり諦める必要はありません。申込前に確認できる情報は自分で確認することで、次の相談がしやすくなります。

ローンやクレジットの取引事実が登録される

信用情報とは、クレジットやローンの申込、契約、返済状況などの客観的な取引事実です。CICやJICCなどの信用情報機関に、情報の種類ごとに一定期間登録されます。

申込情報

クレジットやローンに申し込んだ事実です。CICでは照会日より6か月間、JICCでは照会日から6か月以内などの登録期間が示されています。

契約内容

契約日、契約金額、支払回数、残高などの情報です。ローンやクレジットの利用状況を確認する材料になります。

返済状況

入金履歴、残高、延滞の有無などです。住宅ローン審査では、継続して支払えているかを見られます。

取引事実

債務整理、保証履行、強制解約などの情報が含まれる場合があります。登録期間や扱いは、情報の種類と機関によって異なります。

信用情報は、印象ではなく登録された取引事実です。だからこそ、不安がある場合は本人開示で確認する意味があります。

出典・参考: CIC「CICが保有する信用情報」 / JICC「信用情報の内容と登録期間」

スマホ分割払いやリボ払いも確認する

住宅ローンの前に見直したいのは、大きな借入だけではありません。日常的に使っている支払い方法も、返済状況や借入残高として確認されることがあります。

- クレジットカード

- リボ払い

- カードローン

- 自動車ローン

- 教育ローン

- スマホ本体の分割払い

- キャッシング利用

特にリボ払いやカードローンは、残高が小さく見えても返済負担率に影響します。住宅ローン以外の借入も審査前に棚卸しすることが大切です。

不安が強いなら本人開示で確認する

過去の延滞や借入状況が気になるなら、信用情報機関の本人開示を使って確認できます。全国銀行個人信用情報センターでも、金融機関からの借入内容や支払状況を確認できます。

- 開示する信用情報機関を選ぶ

- 本人確認をして申し込む

- 登録内容を確認する

- 誤りがあれば所定の手続きをする

ただし、本人開示で審査に落ちた理由が必ず分かるわけではありません。審査は信用情報だけでなく、年収、勤続年数、返済負担率、物件条件などを合わせて判断されます。

出典・参考: 全国銀行個人信用情報センター「本人開示の手続き」

審査前は新しい借入と支払い遅れを避ける

住宅ローンの申込前後は、新しい借入を増やさないことが大切です。仮審査に通った後でも、自動車ローンを組んだり、カードローンを使ったりすると、審査時の条件が変わります。

支払い遅れは、金額の大小だけで判断されるものではありません。審査前後は支払い管理を慎重にすることで、余計な不安を減らせます。

勤続年数と職業は安定性の説明材料になる

勤続年数が短い、転職したばかり、自営業で収入に波がある。こうした条件があると、住宅ローンの相談でどこまで不利になるのか気になりやすいところです。

勤続年数や職業は、収入が続くかを見る材料です。弱い条件があるなら説明できる資料を増やすことが、審査前の現実的な準備になります。

勤続年数は収入の継続性を見る項目

国土交通省の令和7年度調査では、勤続年数を審査項目として挙げる金融機関が93.9%です。勤続年数は、収入が安定して続くかを判断する材料になります。

ただし、勤続年数だけで審査結果が決まるわけではありません。年収、雇用形態、返済負担率、信用情報、自己資金、物件条件も合わせて見られます。

転職直後は収入資料と借入額を整える

転職直後は、過去の源泉徴収票だけでは今後の収入を説明しにくい場合があります。そのため、現在の収入見込みを示す資料をそろえることが重要です。

収入証明

給与明細、源泉徴収票、課税証明書などを用意します。転職後の収入が分かる資料があると、相談が具体的になります。

雇用契約

雇用契約書や内定通知書で、勤務先、雇用形態、給与条件を説明できる場合があります。金融機関に必要書類を確認しておくと安心です。

借入希望額

勤続年数に不安がある場合は、借入希望額を大きくしすぎないことが大切です。返済負担率を抑えるほど説明しやすい計画になります。

他の借入

自動車ローンやカードローンがあると、返済余力が小さく見られます。完済や減額ができるものは、審査前に整理を検討します。

転職したばかりでも、準備できることはあります。大切なのは、希望額だけを先に決めず、収入と返済額のバランスを説明できる状態にすることです。

職業や雇用形態で準備書類が変わる

職業や雇用形態は、優劣をつけるものではありません。金融機関が収入の安定性を確認するために、必要な資料が変わると考えると分かりやすいです。

| 働き方 | 見られやすい資料 | 準備のポイント |

| 会社員 | 源泉徴収票、給与明細 | 勤続年数と年収を確認する |

| 公務員 | 源泉徴収票、給与明細 | 安定収入を資料で示す |

| 自営業 | 確定申告書、所得証明 | 複数年分を準備する |

| 個人事業主 | 確定申告書、収支内訳 | 所得の推移を説明する |

| 法人代表者 | 決算書、申告書 | 会社の状況も見られる |

同じ年収でも、働き方によって説明に必要な資料は違います。審査前に「自分の場合は何年分必要か」を金融機関へ確認しておくと、書類不足を防げます。

自営業や法人代表は複数年の資料が重要

自営業者や法人代表者は、単年の収入だけでなく、複数年の所得や会社の状況を見られやすいです。売上が大きくても、経費を差し引いた所得が低いと借入額に影響します。

収入に波がある場合は、借入額を抑える、自己資金を厚くする、他の借入を整理するなどの準備が役立ちます。収入の波を前提に無理のない返済額を組むことが大切です。

勤続年数の弱さは他の条件で補う

勤続年数に不安があっても、他の条件を整えることで審査前の見え方は変わります。できることを一つずつ減らしていくのが現実的です。

- 自己資金を増やす

- 借入希望額を抑える

- 他の借入を減らす

- 信用情報を確認する

- 必要書類を早めに集める

- 物件価格を見直す

審査は総合判断です。弱い条件を一つだけ見て落ち込むより、補える項目を整理して相談へ進む方が前に進みやすくなります。

必要書類は審査段階ごとに準備する

住宅ローンの書類は、まとめて見ると多く感じます。けれど、事前審査、本審査、注文住宅特有の書類に分けると、何から集めればよいか見えやすくなります。

書類準備で大切なのは、完璧に暗記することではありません。自分の審査段階に必要な書類を早めに確認することです。

事前審査は本人・収入・物件情報が中心

事前審査では、申込者の返済能力や物件の概要を確認するための資料が中心です。金融機関によって必要書類は異なりますが、主に次のような資料を準備します。

- 本人確認書類

- 源泉徴収票

- 確定申告書

- 物件資料

- 見積書

- 他の借入資料

注文住宅では、まだ建物の仕様が固まりきっていない段階で相談することもあります。その場合も、概算見積もりや土地情報があると話を進めやすくなります。

出典・参考: みずほ銀行「住宅ローンの事前審査とは?」

本審査は契約書類と健康状態の確認が増える

本審査では、事前審査よりも詳しく本人、収入、物件、契約内容を確認します。団体信用生命保険の告知も関係するため、健康状態の確認も重要です。

本人確認

住民票、印鑑証明書、本人確認書類などを求められることがあります。発行日や記載内容に指定がある場合もあります。

収入・勤務先

源泉徴収票、課税証明書、給与明細、確定申告書、決算書などです。働き方によって必要な資料が変わります。

健康状態

団体信用生命保険の申込書や告知書を提出します。治療歴や持病がある場合は、早めに金融機関へ確認します。

物件・契約

売買契約書、重要事項説明書、工事請負契約書、見積書、図面などです。注文住宅では土地と建物で書類が分かれやすくなります。

本審査は、住宅ローンを正式に借りるための確認です。書類の不足や記載の相違があると、追加確認で時間がかかります。

出典・参考: 三菱UFJ銀行「住宅ローンの本審査に必要な書類と審査の流れ」 / 三井住友銀行「住宅ローンの本審査に必要な書類まとめ」

注文住宅は土地と建物の書類が分かれる

注文住宅では、土地を買ってから建物を建てるケースが多く、土地と建物の書類が別々になります。ここが、建売住宅やマンションより分かりにくい部分です。

土地の書類

土地売買契約書、重要事項説明書、登記事項証明書、公図、測量図などが関係します。土地の条件は担保評価にも関わります。

建物の書類

工事請負契約書、建物見積書、仕様書などが関係します。建物価格が変わると、借入希望額も変わります。

見積もり関連

本体工事、付帯工事、外構、諸費用の範囲を確認します。見積もりの範囲をそろえるほど資金計画が安定します。

図面関連

配置図、平面図、立面図などが必要になる場合があります。建物の内容を金融機関が確認するための資料です。

必要書類は金融機関や進行状況によって変わります。住宅会社に任せきりにせず、自分でも「土地」「建物」「見積もり」を分けて確認しておくと安心です。

出典・参考: アットホーム「注文住宅の本審査のタイミングは?住宅ローンの流れや落ちる原因を解説」

申込内容と書類の相違をなくす

住宅ローン審査では、申込内容と提出書類の相違があると確認が入ります。意図的でなくても、数字や勤務先情報がずれていると審査が止まりやすくなります。

確認したい項目は次の通りです。

- 年収

- 勤務先

- 勤続年数

- 借入状況

- 物件価格

- 自己資金

- 土地と建物の契約内容

特に注文住宅では、打ち合わせ途中で建物価格が変わりやすいです。申込後に金額が大きく変わる場合は、早めに金融機関へ共有します。

審査に落ちる理由は先に減らせる

住宅ローン審査に落ちる理由を知る目的は、不安を増やすことではありません。事前に減らせる原因を把握し、相談前の準備に変えるためです。

審査結果は金融機関ごとに異なりますが、落ちやすい原因には共通点があります。原因を先に潰すほど相談の精度が上がると考えて進めましょう。

借入希望額が大きいと負担率が上がる

借入希望額が大きいと、毎月返済額が増えます。年収に対する年間返済額の割合が高くなると、返済負担が重いと見られやすくなります。

フラット35では、年収400万円未満は総返済負担率30%以下、年収400万円以上は35%以下という基準が公開されています。民間銀行の基準は金融機関ごとに異なりますが、返済負担率を意識する材料になります。

借入希望額を下げる、自己資金を増やす、建物予算を見直すなど、負担率を下げる方法はいくつかあります。注文住宅では、見積もりを比較して総額を整えることも重要です。

出典・参考: フラット35「ご利用条件」

他の借入が住宅ローン枠を圧迫する

住宅ローン審査では、住宅ローン以外の借入も見られます。毎月の返済がすでに多いと、新たに住宅ローンを返す余力が小さく見えます。

- 自動車ローン

- カードローン

- 教育ローン

- リボ払い

- キャッシング

- スマホ分割払い

少額でも、毎月返済が続く借入は負担になります。審査前に残高と返済額を確認し、完済できるものがあれば整理を検討します。

健康状態で団信の選択肢が変わる

住宅ローンでは、団体信用生命保険に加入するケースが多くあります。健康状態により団信に加入できない場合、選べる住宅ローンが限られることがあります。

持病や治療歴がある場合は、自己判断で諦める必要はありません。通常の団信以外の選択肢がある場合もあるため、早めに金融機関へ相談することが大切です。

担保評価や物件条件も審査対象になる

住宅ローン審査では、借りる人だけでなく、建てる家や土地も確認されます。金融機関は、物件の担保価値や建築地の条件も見ています。

注文住宅では、土地の条件、建物の内容、法的な制限、接道状況などが関係する場合があります。人と物件の両方が審査対象になると理解しておくと、必要書類の意味も分かりやすくなります。

仮審査後の転職や新規借入は避ける

仮審査に通った後も、本審査まで安心しきるのは早いです。仮審査時と本審査時で条件が変わると、再確認が必要になります。

避けたい行動は次の通りです。

- 転職や退職

- 新しい自動車ローン

- カードローン利用

- リボ払いの増加

- 支払い遅れ

- 建物価格の大幅増額

やむを得ず状況が変わる場合は、早めに住宅会社や金融機関へ共有します。隠して進めるより、先に相談した方が対応策を考えやすくなります。

審査前チェックで不安を行動に変える

住宅ローン審査の不安は、頭の中だけで考えるほど大きくなります。確認する項目を紙やメモに出すと、今できることと相談が必要なことに分けられます。

ここでは、審査前にやることを行動ベースで整理します。不安をチェックリストに変えることが、注文住宅の資金計画を進める近道です。

| 確認すること | 具体的な行動 | 不安があるときの相談先 |

| 信用情報 | 本人開示で確認する | 信用情報機関 |

| 他の借入 | 残高と返済額を整理する | 金融機関 |

| 勤続年数 | 収入資料をそろえる | 金融機関 |

| 総額 | 土地・建物・諸費用を出す | 住宅会社 |

| 必要書類 | 段階別に確認する | 住宅会社・金融機関 |

| 返済額 | 年収とのバランスを見る | 金融機関 |

信用情報と他の借入を確認する

まずは、信用情報と他の借入を確認します。ここが曖昧なままだと、借入希望額や返済負担率の判断がしにくくなります。

- 信用情報の本人開示を検討する

- カードローン残高を確認する

- リボ払いの残高を確認する

- 自動車ローンの返済額を確認する

- 完済できる借入を整理する

すべてを一度に解決する必要はありません。まず一覧にするだけでも、金融機関へ相談するときの材料になります。

土地と建物の総額を見える化する

注文住宅では、住宅ローン審査前に土地と建物の総額をできるだけ見える化します。借入希望額が曖昧だと、審査も資金計画もぶれやすくなるためです。

土地代

土地を購入する場合は、土地価格だけでなく仲介手数料や登記費用も見ます。土地に予算を使いすぎると、建物予算が圧迫されます。

建物本体

住宅会社ごとに見積もり範囲が違います。本体価格だけで比較せず、含まれる工事内容まで確認します。

付帯工事

地盤改良、屋外給排水、造成などが入ります。土地条件によって費用が変わるため、早めに確認したい項目です。

外構・諸費用

駐車場、フェンス、火災保険、ローン費用、引っ越し費用などです。現金で必要になる費用も含めて整理します。

総額が見えると、住宅ローンでいくら借りるか、自己資金をどれだけ残すかを考えやすくなります。複数社の見積もりを比べると総額のズレに気づきやすいです。

ここまで整理できたなら、タウンライフ家づくりで比較材料を取り寄せる段階です。自分で一社ずつ問い合わせるより、間取りプラン、資金計画書、土地探しの提案をまとめて集められるので、借入希望額の現実味を見やすくなります。

間取りプラン

希望する暮らしに対して、建物規模や仕様の目安をつかみやすくなります。

資金計画書・見積もり

本体工事費だけでなく、諸費用を含めた総額感を比較しやすくなります。

土地探しサポート

土地代と建物予算の配分を見ながら、資金計画を考えやすくなります。

タウンライフ家づくりはネットで簡単3分、自宅にいながら使えます。自分が選んだ会社からしか連絡が来ない仕組みなので、営業連絡が不安で動けない場合でも始めやすいです。

返済負担率をざっくり試算する

返済負担率は、年間返済額を年収で割って考えます。たとえば年間返済額が120万円、年収が500万円なら、返済負担率は24%です。

計算式は次の通りです。

`年間返済額 ÷ 年収 × 100 = 返済負担率`

フラット35では、年収400万円未満は30%以下、400万円以上は35%以下という総返済負担率の基準が公開されています。ただし、民間銀行では金融機関ごとに判断が異なります。

ここで大切なのは、上限に近づけることではありません。家計に余裕が残る返済額で考えることです。

必要書類を早めに集める

必要書類は、審査直前に慌てて集めると抜けが出やすくなります。特に注文住宅では、土地と建物の書類が分かれるため、早めに確認しておきます。

- 本人確認書類

- 源泉徴収票

- 確定申告書

- 給与明細

- 土地契約書類

- 工事請負契約書

- 見積書

- 図面

- 他の借入資料

発行に時間がかかる書類もあります。金融機関から案内が来てから動くより、必要になりそうな書類を先に把握しておくと進行が楽になります。

複数の金融機関と住宅会社に相談する

住宅ローンは、金融機関によって審査基準や商品内容が異なります。一社で難しいと言われても、別の金融機関では違う判断になる場合があります。

住宅会社も、資金計画の出し方や見積もり範囲が違います。注文住宅では、金融機関と住宅会社を一社だけで決めないことが、無理のない資金計画につながります。

比較材料があると、借入額、月々の返済、自己資金、土地と建物の配分を冷静に見やすくなります。審査に進む前に、相談できる材料を増やしておきましょう。

住宅ローン審査で次に迷いやすい質問

住宅ローン審査の準備が見えてくると、次は実際に動く場面で迷いが出てきます。ここでは、本文で扱いきれなかった相談前後の疑問を補足します。

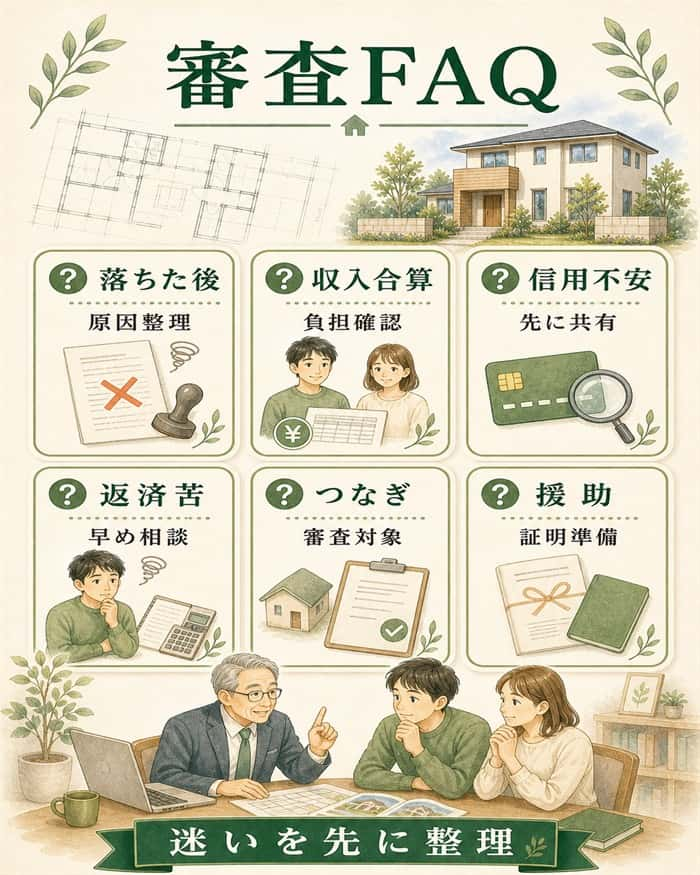

Q1. 事前審査に落ちたあと、すぐ別の金融機関へ申し込んでもよいですか?

A. 原因を整理してから申し込む方が安全です。

事前審査に落ちた直後は、焦って別の金融機関へ申し込みたくなります。ただ、借入額、信用情報、他の借入、物件価格、書類内容を見直さないまま進めると、同じ理由で止まる可能性があります。

- 金融機関から可能な範囲で確認する

- 申込内容を見直す

- 借入額や自己資金を調整する

- 別の金融機関へ相談する

金融機関は、審査に落ちた理由を細かく教えてくれない場合があります。それでも、申込内容を整理することで、次の相談はしやすくなります。

Q2. 夫婦の収入合算やペアローンを使えば審査に通りやすくなりますか?

A. 借入可能額を広げられる場合はありますが、返済責任も増えます。

収入合算やペアローンは、世帯収入をもとに借入額を考えられるため、選択肢になる場合があります。一方で、返済責任や将来の収入変化も一緒に考える必要があります。

借入可能額

世帯収入で見られるため、単独より借入可能額が広がる場合があります。ただし、借りすぎると家計負担も大きくなります。

返済責任

ペアローンでは、それぞれがローン契約を負います。片方の収入が変わった場合の返済も考えておく必要があります。

団信

団信の保障範囲はローンの組み方で変わります。万一のときに、どちらのローンがどう扱われるか確認します。

将来の収入変化

産休、育休、転職、介護などで収入が変わる可能性があります。今の世帯収入だけでなく、将来の家計も見て判断します。

借入額を増やせることと、安心して返せることは別です。家族の働き方が変わっても返せるかを基準に考えましょう。

Q3. 信用情報や借入状況は住宅会社にどこまで伝えるべきですか?

A. 審査に影響しそうな情報は、早めに共有した方が資金計画を組みやすくなります。

カードローン残高や過去の延滞などは、話しにくい内容です。ただ、借入額に影響する情報を隠したまま進めると、後で資金計画が崩れやすくなります。

細かな事情をすべて話す必要はありません。とはいえ、他の借入がある、転職したばかり、信用情報に不安があるといった情報は早めに共有すると、住宅会社も現実的な予算で提案しやすくなります。

Q4. 家を建てたあと返済が苦しくなったらどうすればよいですか?

A. 早めに金融機関へ相談し、返済条件の見直しを検討します。

返済が苦しくなりそうなときは、延滞してから動くより、早い段階で相談する方が選択肢を残しやすくなります。家計の変化は、誰にでも起こり得ます。

- 家計を確認する

- 金融機関へ相談する

- 返済条件を確認する

- 新たな借入で埋めない

カードローンなどで一時的に補うと、返済負担がさらに重くなることがあります。まずは住宅ローンを借りている金融機関へ相談することが大切です。

Q5. 注文住宅のつなぎ融資や分割実行も審査に関係しますか?

A. 関係します。土地代や着工金など、支払い時期に合わせた資金計画が必要です。

注文住宅では、引き渡し前にもお金が必要になる場面があります。土地代、着工金、中間金、最終支払いなど、支払いタイミングが複数に分かれるためです。

土地代

土地を先に購入する場合、建物完成前に資金が必要です。土地ローンやつなぎ融資の確認が必要になることがあります。

着工金

工事開始時に支払う費用です。住宅会社の支払い条件に合わせて資金を準備します。

中間金

工事途中で支払う費用です。住宅ローンの実行タイミングとずれる場合は、つなぎ融資を確認します。

最終支払い

引き渡し時に支払う費用です。住宅ローン実行日と引き渡し日の調整が必要です。

つなぎ融資や分割実行は、金融機関によって対応が違います。土地探しや住宅会社選びの段階で、支払い時期も一緒に確認しましょう。

Q6. 親からの資金援助がある場合、審査前に何を確認すべきですか?

A. 金額、入金時期、贈与税の扱いを事前に確認します。

親からの資金援助があると、借入額を下げられる場合があります。ただし、税金や入金時期の確認を後回しにすると、資金計画にずれが出やすくなります。

- 援助額

- 入金時期

- 贈与税

- 証明書類

住宅取得資金の贈与には制度が関係する場合があります。税務の扱いは個別事情で変わるため、税務署や税理士などに早めに確認しましょう。

まとめ|注文住宅の住宅ローン審査不安を減らす準備

住宅ローン審査は、年収だけで決まるものではありません。信用情報、勤続年数、返済負担率、健康状態、物件条件、必要書類を整理すれば、何を相談すべきかが見えてきます。

審査前にやることは、次の4つです。

- 信用情報と他の借入を確認する

- 土地・建物・諸費用の総額を出す

- 返済負担率をざっくり試算する

- 必要書類を早めに集める

注文住宅は、打ち合わせが進むほど総額が変わりやすい家づくりです。審査に通るかを一人で抱え込まず、比較できる資金計画をそろえてから、住宅会社や金融機関へ相談していきましょう。

ここまで読んで「まず何から動けばいいか」が見えてきたなら、最初にやるべきことは比較材料をそろえることです。タウンライフ家づくりなら、複数社の資金計画書や見積もりを無料で取り寄せられるので、注文住宅の総額と借入希望額を具体的に考えやすくなります。

ネットで簡単3分、自宅にいながら進められるため、忙しくても審査前の準備を始めやすいです。一社だけの見積もりで悩み続けるより、まずタウンライフ家づくりで複数社に依頼し、住宅ローン相談に使える材料を増やしておきましょう。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ