この記事にはプロモーション・広告が含まれています

注文住宅で家づくりを進めていると、住宅ローン控除でどれくらい戻るのか、ZEHや長期優良住宅で差が出るのか、初年度の確定申告は何を用意すればいいのかが一気に気になってきます。

制度を何となく知っていても、条件や書類が細かくて、どこから確認すればいいのか迷いやすいところです。

この記事では、注文住宅の住宅ローン控除について、

- 仕組み

- 使える条件

- 還付額の目安

初年度申請の流れ

を順に整理します。

読めば、自分の家でどこを確認すればよいかが見えてきます。

結論として、住宅ローン控除は性能区分と入居時期の確認が早いほど判断しやすい制度です。

タウンライフ家づくりで複数社の間取りや資金計画を先に集めておくと、この記事のチェックポイントも手元で照らし合わせやすくなります。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

注文住宅の住宅ローン控除は「0.7%の税額控除」と理解すれば迷いにくい

住宅ローン控除は、注文住宅でも一定の条件を満たせば使えます。 まずは「何の税金が、どのくらい減る制度なのか」をつかむと、細かい条件も整理しやすくなります。

家づくりでは土地代、建物代、補助金、住宅性能の話が同時に動きます。だからこそ、最初に制度の土台をシンプルに押さえておくことが大切です。

| 論点 | 住宅ローン控除の考え方 | 誤解しやすい点 |

| 控除の対象 | 住宅ローンを使った新築・取得・増改築など | 注文住宅は対象外と思い込みやすい |

| 控除率 | 年末残高等の0.7% | 借入額全体の0.7%ではない |

| 控除先 | 所得税が中心、一部は住民税 | 現金がそのままもらえる制度ではない |

| 控除期間 | 住宅区分や入居年で異なる | どの家も同じ年数で受けられるわけではない |

住宅ローン控除の仕組みは「年末残高等×0.7%」で見る

住宅ローン控除は、毎年の住宅ローン残高を基に税額を差し引く制度です。基本の見方は「年末残高等×0.7%」 と覚えておくと、還付額のイメージをつかみやすくなります。

ここでいう「年末残高等」は、年末のローン残高そのものとは限りません。取得対価の方が少なければ、その少ない方が計算の土台になります。

注文住宅では、土地と建物を別契約にしていたり、補助金や贈与を受けたりすることがあります。こうした要素が入ると、想定より控除額が小さくなることがあるため、借入額だけを見て判断しない方が安全です。

出典・参考: No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

「所得控除」ではなく「税額控除」だから効果の見え方が違う

住宅ローン控除は、所得から差し引く制度ではありません。実際に納める税額から直接差し引く「税額控除」 です。

この違いを押さえておくと、「思ったより戻らなかった」と感じる理由も分かりやすくなります。控除額の上限が大きくても、その年に納めた所得税や住民税を超えて無制限に戻るわけではありません。

「年末残高の0.7%が毎年そのまま振り込まれる」と受け取ると、資金計画でズレが出ます。還付や減税はあくまで税額の範囲で決まる、と見ておくと安心です。

2026年4月25日時点では「2025年入居の詳細」と「2026年以降の延長」を分けて読む

この記事では、2026年4月25日時点で確認できる公式情報を基に整理しています。 実務で細かく確認しやすいのは、国税庁が案内している「2025年中に入居した場合」の詳細です。

一方で、国土交通省は令和8年度税制改正で、住宅ローン減税の延長が成立したことも案内しています。つまり、制度そのものは続いていますが、入居年ごとの細かな条件は分けて読む必要があります。

2025年入居の表を、2026年以降の注文住宅へそのまま当てはめるのは危険です。延長されたことは追い風ですが、契約前には必ず最新の要件を確認してください。

注文住宅で使う条件は「入居・面積・所得・性能区分」で決まる

注文住宅で住宅ローン控除を使うときは、特別な裏技が必要なわけではありません。一般的な適用条件に加えて、注文住宅では「住宅性能」と「建築確認のタイミング」が効きやすい と理解すると整理しやすくなります。

家づくりの途中では、間取りや設備の話が優先されがちです。ただ、税制面では入居時期や証明書類の準備も同じくらい大事です。

| 確認項目 | 基本条件 | 注文住宅での見方 |

| 入居時期 | 新築等から6か月以内に入居 | 工期ずれで年またぎにならないか確認 |

| 床面積 | 原則50㎡以上 | 登記面積ベースで確認する |

| 所得 | 原則2,000万円以下 | 共働きや事業所得がある場合は要注意 |

| 返済期間 | 10年以上の分割返済 | 土地先行融資も契約内容を確認 |

| 性能区分 | 住宅性能で上限差あり | 省エネ証明を取れるかが重要 |

まず満たしたい基本要件は「6か月以内の入居」「50㎡以上」「所得2,000万円以下」

最初に確認したいのは、制度の土台になる共通条件です。新築等から6か月以内に入居し、その年の12月31日まで住み続けること が基本になります。

面積は原則50㎡以上で、床面積の2分の1以上を自分の住まいとして使う必要があります。ここで見るのは体感の広さではなく、登記事項証明書に載る面積です。

所得要件は原則として合計所得金額2,000万円以下です。さらに、住宅ローンは10年以上の分割返済であることも必要になります。

入居時期

引き渡しが終わっていても、実際の入居が遅れると対象外になることがあります。年末入居を見込んでいるなら、引っ越し時期まで含めて逆算 しておくと安心です。

面積

注文住宅では「延床は広いのに、登記面積の見方が違った」という勘違いが起こりやすいです。特に平屋やコンパクト住宅は、設計段階で登記面積の確認まで進めておく方が安全です。

所得

共働きや副業収入があると、想定より所得が上がっていることがあります。住宅ローンを組む前に、直近の所得水準で条件を満たすか を見ておくと、後で慌てにくくなります。

返済期間

返済期間が10年未満のローンは対象外です。借換えや短期返済の予定がある場合は、申請時点の契約内容を必ず確認してください。

40〜50㎡特例は使える人が限られる

コンパクトな注文住宅や小さめの平屋を考えているなら、この特例は見落とせません。40㎡以上50㎡未満でも対象になる場合がありますが、誰でも使えるわけではありません。

特例では、所得要件が1,000万円以下に下がります。加えて、建築確認を受けた時期など、通常より細かい条件も確認が必要です。

| 項目 | 基本ルール | 40〜50㎡特例 |

| 面積 | 50㎡以上 | 40㎡以上50㎡未満 |

| 所得要件 | 2,000万円以下 | 1,000万円以下 |

| 確認ポイント | 原則要件を満たすか | 建築確認時期も要確認 |

「50㎡未満でも最近は大丈夫らしい」と曖昧に理解したまま進めると危険です。コンパクト住宅ほど、契約前に住宅会社と要件をすり合わせておく意味が大きくなります。

注文住宅は省エネ性能で借入限度額が変わる

注文住宅で特に大きいのが、住宅性能による差です。どの性能区分に入るかで、借入限度額も最大控除額も変わります。

断熱性や一次エネルギー消費量の基準を満たすかどうかは、住み心地だけでなく税制面にも影響します。仕様選びの段階から、この視点を持っておくと比較しやすくなります。

| 住宅区分 | 2025年入居の年間控除限度額 | 2025年入居の最大控除額 | 読者への見方 |

| 認定長期優良住宅・認定低炭素住宅 | 31.5万円 | 409.5万円 | 性能面も税制面も優遇が大きい |

| ZEH水準省エネ住宅 | 24.5万円 | 318.5万円 | 高性能と総額のバランスを見やすい |

| 省エネ基準適合住宅 | 21万円 | 273万円 | 現実的な比較軸になりやすい |

| その他の住宅 | 14万円 ※経過措置対象のみ | 140万円 | 現在は扱いがかなり限定的 |

性能区分だけで家を決める必要はありません。ただ、同じ4,000万円台の家でも、性能区分が違うと控除の上限差が出る ので、総額比較の材料として見る価値はあります。

出典・参考: 住宅ローン減税(所得税・個人住民税)

子育て世帯・若者夫婦世帯は上乗せ措置も確認する

2025年入居では、一定の子育て世帯・若者夫婦世帯に対して、借入限度額の上乗せ措置があります。該当するかどうかは、年齢や扶養親族の状況で判断されます。

例えば、19歳未満の扶養親族がいる場合や、一定の年齢要件を満たす夫婦である場合は、認定住宅・ZEH水準・省エネ基準適合住宅で上限が上がる可能性があります。

この優遇は、注文住宅の契約や入居時期とセットで確認したい項目です。該当しそうなら、住宅会社任せにせず、公式情報でも二重に確認しておくと安心です。

出典・参考: 住宅ローン減税の子育て世帯等に対する借入限度額の上乗せ措置等を令和7年も引き続き実施します!

補助金・贈与・共有名義は「対象外」ではなく「計算が変わる」

補助金や住宅取得資金の贈与を受けたからといって、すぐに住宅ローン控除が使えなくなるわけではありません。影響が出るのは「対象かどうか」より「いくらで計算するか」 です。

補助金

国や自治体の補助金を受けた場合は、その分を取得価額から差し引いて考えることがあります。補助金があるほど得とは限らず、控除計算では調整が入る点を押さえておきたいところです。

贈与

親からの資金援助や住宅取得資金贈与の特例を使った場合も、計算の前提が変わります。贈与税の話と住宅ローン控除の話は別ではないため、同時に整理した方が混乱しません。

共有名義

夫婦で共有する注文住宅では、持分や借入名義の整合が重要です。名義や持分を曖昧にしたまま進めると、申告時に書類確認で止まりやすくなります。

ここまで条件を見てくると、制度だけ覚えても判断しきれないと感じるはずです。タウンライフ家づくりは、複数社に無料で間取りプランと資金計画書を依頼できるので、性能と予算のバランスを最初の段階で見比べやすいです。

まだ展示場へ行く前でも、自宅で比較材料をそろえられます。条件整理の段階で迷っているなら、先にやっておいた方が判断が早いです。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

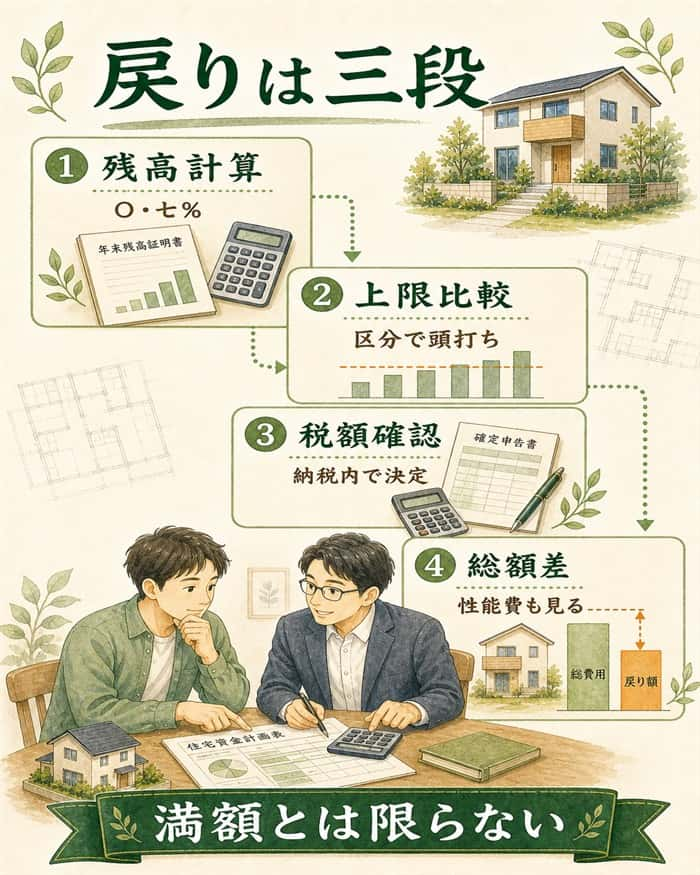

いくら戻るかは「年末残高」と「納めた税額」で決まる

ここが一番気になるところだと思います。住宅ローン控除は「借りた総額」ではなく、その年の年末残高と実際の税額で決まります。

注文住宅は借入額が大きくなりやすいため、控除額も大きく見えます。ただし、上限までそのまま戻るとは限らないので、考え方の順番を押さえることが大切です。

基本の計算式は「年末残高等×0.7%」

まずは基本式です。毎年の控除額は、年末残高等に0.7%を掛けて計算 します。

ここでの「年末残高等」は、年末のローン残高と取得対価の少ない方です。補助金や贈与を受けていると、そのままの建築費では計算しない場合があります。

たとえば、年末残高が3,500万円なら、理論上の控除額は24万5,000円です。ただし、実際には住宅区分ごとの上限と、自分が納めた税額の範囲で決まります。

2025年入居の最大控除額は性能区分で差が出る

2025年中に入居した新築注文住宅では、性能区分ごとに年間の控除限度額が決まっています。これを13年積み上げたものが最大控除額の目安です。

| 住宅区分 | 年間控除限度額 | 最大控除額 | 子育て・若者夫婦世帯の上乗せ時 |

| 認定長期優良住宅・認定低炭素住宅 | 31.5万円 | 409.5万円 | 455万円 |

| ZEH水準省エネ住宅 | 24.5万円 | 318.5万円 | 409.5万円 |

| 省エネ基準適合住宅 | 21万円 | 273万円 | 364万円 |

この表だけ見ると、高性能住宅ほど有利に見えます。それは事実ですが、仕様アップのコスト差まで含めて見ることが大切です。

還付額の目安は「理論上の控除額」と「実際の税額」の小さい方で考える

還付額をざっくりつかみたいときは、次の順で考えると整理しやすいです。

- 年末残高に0.7%を掛ける

- 住宅区分ごとの年間控除限度額と比べる

- 所得税と住民税の範囲で実際に引ける額を見る

たとえば、ZEH水準省エネ住宅で年末残高が4,200万円なら、理論上は29万4,000円です。ただし、2025年入居の年間控除限度額は24万5,000円なので、まずここで頭打ちになります。

さらに、その年の所得税が12万円、住民税から回る分を含めても合計18万円しか引けないなら、実際の控除は18万円ベースになります。上限24万5,000円が、そのまま毎年戻るわけではありません。

| ケース | 年末残高 | 理論上の控除額 | 実際の見方 |

| 省エネ基準適合住宅 | 3,000万円 | 21万円 | 年間限度額21万円が目安 |

| ZEH水準省エネ住宅 | 4,200万円 | 29.4万円 | 上限24.5万円まで |

| 税額が少ないケース | 3,500万円 | 24.5万円 | 税額が足りなければ満額にはならない |

注文住宅では「性能メリット」だけでなく総額差まで並べて判断する

税制メリットが大きい住宅は魅力的です。ただ、控除額だけで住宅性能を決めると、本来の家づくりの優先順位が見えにくくなります。

税制

控除額の差はたしかにあります。ただし、その差だけを切り取ると、建築費の増額や将来の住み心地とのバランスを見失いやすくなります。

建築費

高性能仕様は初期費用が上がることがあります。控除額の差だけでなく、見積もり総額と返済負担まで並べて判断した方が納得しやすいです。

暮らしやすさ

断熱性や省エネ性は、税制以上に日々の快適さへ効く要素です。控除は後押し、家の価値は暮らし全体で判断 するとぶれにくくなります。

税制メリットだけで決めないなら、先に複数社の総額を並べるのが一番早いです。タウンライフ家づくりなら、無料で資金計画書や間取りプランをまとめて集めやすいので、「この性能差にいくら払うか」を比べやすくなります。

- 間取りプランで必要な性能水準を比べやすい

- 資金計画書で無理のない総額を見やすい

- 土地提案まで含めて前提条件をそろえやすい

ここまで条件が整理できているなら、比較材料だけでも取り寄せておく方が早いです。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ

初年度の申請は「確定申告の段取り」で差がつく

住宅ローン控除は、制度そのものより手続きで手が止まりやすいです。特に会社員は、初年度だけ自分で確定申告が必要 なので、早めの段取りが安心につながります。

注文住宅は土地・建物・請負契約書・性能証明が分かれやすいため、書類の保管場所が散らばっていることも珍しくありません。申告直前に集めるより、入居前後から意識しておく方がスムーズです。

初年度の流れは「区分確認→書類収集→e-Tax入力→送付書確認→提出」

まずは、自分の住宅がどの区分に当たるのかを確認します。新築注文住宅でも、性能区分や面積で必要書類が変わるため、最初の仕分けが大切です。

- 住宅区分と適用条件を確認する

- 年末残高証明書や契約書類をそろえる

- 確定申告書等作成コーナーで入力する

- 送付書で提出書類の不足がないか確認する

- e-Taxまたは書面で期限内に提出する

入力作業そのものより、実際は「書類がそろっているか」「数字が合っているか」で時間がかかります。初めてなら、入力前に書類の整合を見ておく方が後戻りしにくいです。

必要書類は「共通書類」と「性能・特例で増える書類」に分ける

初年度申告でよく使う書類は、まず共通書類としてまとめておくと整理しやすいです。そこに、認定住宅や補助金、贈与の有無で追加書類が増えるイメージです。

| 書類 | どこで入手するか | 何を確認するために使うか |

| 年末残高証明書 | 金融機関 | 年末残高の確認 |

| 登記事項証明書 | 法務局 | 床面積や取得内容の確認 |

| 売買契約書・請負契約書 | 不動産会社・住宅会社 | 取得価額や契約日の確認 |

| 住民票の写し | 市区町村 | 入居の事実や時期の確認 |

| 認定住宅等の証明書 | 住宅会社・建築士など | 性能区分の確認 |

| 補助金・贈与関連書類 | 自治体・申告書類一式 | 取得価額調整の確認 |

注文住宅では、土地売買契約書と工事請負契約書が別に保管されていることが多いです。土地だけそろっていて建物書類が見つからない といったことも起こりやすいので、提出前に一式を並べて確認すると安心です。

e-Taxを使うならPDF添付と送付書の確認までがセット

e-Taxは、自宅で進めやすく計算も自動化しやすいのが強みです。初年度の住宅ローン控除でも、使いやすい方法だと思います。

ただし、入力が終わっただけでは完了ではありません。必要書類の提出要否は、申告書等送信表(兼送付書)まで確認して初めて見えてきます。

添付漏れは実務でもよくあるつまずきです。スマホでPDF化するなら、文字が読めるかまで目視で確認しておくと、余計な手戻りを減らせます。

出典・参考: 住宅ローン控除を受ける方へ / 住宅ローン控除の確定申告 初年度の必要書類|税理士が解説 / 〖体験談〗住宅ローン控除の初年度確定申告!必要書類や補助金の入力方法は?

会社員は2年目以降に年末調整、自営業は引き続き確定申告

会社員なら、初年度の確定申告が終わったあと、2年目以降は年末調整で対応するのが一般的です。最初の年だけ頑張ればよい、と考えると少し気持ちが楽になります。

一方で、自営業やフリーランスは翌年以降も確定申告で管理する形になります。働き方で流れが違うので、自分のケースに合わせて把握しておきたいところです。

初年度の書類をきちんと保管しておくと、翌年以降も迷いにくくなります。特に、勤務先へ出す書類や金融機関の証明書は散逸しやすいので、まとめて保管するのがおすすめです。

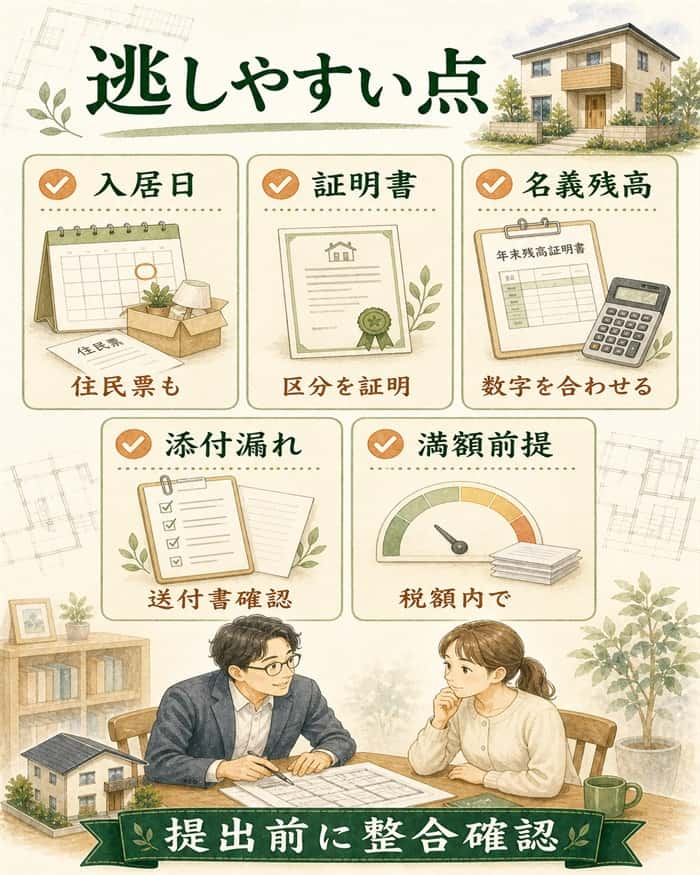

控除を逃しやすい注文住宅の注意点は「入居日・性能証明・添付漏れ」

住宅ローン控除は、制度を知らないことよりも、分かっていたのに書類や日付の整合で止まる ケースが目立ちます。注文住宅は工程が多いため、その分だけ確認点も増えます。

提出前に、次の項目を一度チェックしておくと手戻りを減らしやすいです。

- 入居日と住民票の時期がそろっているか

- 性能区分の証明書を準備できているか

- 建築確認時期の条件を満たしているか

- 年末残高証明書の名義と金額が合っているか

- 補助金や贈与の書類を整理できているか

- 送付書に表示された提出書類を見落としていないか

入居日と住民票のズレは想像以上に起きやすい

注文住宅では、引き渡しが終わっていても、外構や荷物整理の都合で実際の入居が少し遅れることがあります。このズレが、年末ぎりぎりの時期だと想像以上に効きます。

「引き渡しは年内だったのに、入居は年明けだった」 というケースでは、思っていた入居年と扱いが変わることがあります。住民票の時期も含めて、書類の整合を確認しておくと安心です。

性能証明と建築確認の確認漏れで、想定より控除額が下がることがある

省エネ性能の高い家を建てても、証明書類がそろわなければ、その区分で申告できない可能性があります。仕様を決めた段階で安心してしまうと、ここでつまずきやすいです。

性能証明

長期優良住宅やZEH水準などは、申告で確認できる証明が必要です。「高性能にしたつもり」ではなく「証明できるか」まで確認 しておくと安心です。

建築確認

面積特例や経過措置では、建築確認の時期が条件に入ることがあります。契約日だけで判断せず、どの日付が要件に使われるかを見ておきたいところです。

住宅区分の確認

住宅会社の説明と、税制上の区分名が完全に同じとは限りません。申告前に、公式名称でどの区分になるかを確認しておくとズレを防ぎやすいです。

年末残高証明書・共有名義・借換えの整合も確認する

入力画面より先に、書類同士の整合を見る方が大切です。年末残高証明書の金額、契約書の名義、共有持分の考え方がずれていると、そこで止まりやすくなります。

夫婦で共有している家や、途中で借換えをしている場合は特に注意が必要です。書類の名義と数字が、今の借入状況に合っているか を確認してから入力に進む方がスムーズです。

「満額戻る前提」で資金計画を組まない

住宅ローン控除は大きな支援ですが、返済計画の土台にしすぎるのは危険です。税額が足りなければ、理論上の控除額まで届かないことがあります。

補助金や入居年の違いでも見込みは変わります。控除は家計の追い風として考え、返済そのものは控除なしでも無理がないか を基準にすると、後悔しにくくなります。

2026年以降は延長されたが、詳細条件は着工前確認が必須

2026年以降に注文住宅を考えている人にとっては、制度が続くかどうかが気になるはずです。そこは少し安心材料があります。

国土交通省は、令和8年度税制改正で住宅ローン減税の適用期限が5年間延長されたことを案内しています。 つまり、2026年以降の入居でも対象期間に入ります。

ただし、「延長されたから2025年の表をそのまま見ればよい」というわけではありません。入居年、住宅区分、建築確認時期、立地要件など、確認すべき条件は分けて読む必要があります。

令和8年度税制改正で住宅ローン減税は5年間延長された

制度が切れてしまう不安は、現時点では少し和らいでいます。2026年以降の入居も対象期間に入ったため、注文住宅の検討そのものを急いでねじ込む必要はありません。

一方で、将来の詳細条件まで一律ではありません。2026年以降の新築注文住宅では、延長の事実と、自分の家に当てはまる条件確認は別もの と考えておくと判断しやすいです。

出典・参考: 住宅ローン減税等の延長・拡充が閣議決定されました!

契約前に確認したいのは「住宅区分」「面積要件」「入居時期」の3点

最後に、2026年以降の注文住宅で先に押さえたい確認点を3つに絞ります。

- どの住宅区分で申請する想定か

- 面積要件を満たす設計になっているか

- 想定入居時期が制度区分とずれないか

この3点が見えるだけでも、家づくりの打ち合わせはかなり進めやすくなります。税制の話を後回しにせず、比較材料の一つとして早めに手元に置いておくのが近道です。

注文住宅の住宅ローン控除でよくある質問

住宅ローン控除は、基本を理解しても細かな疑問が残りやすい制度です。ここでは、本文で深掘りしきっていない実務寄りの疑問をまとめます。

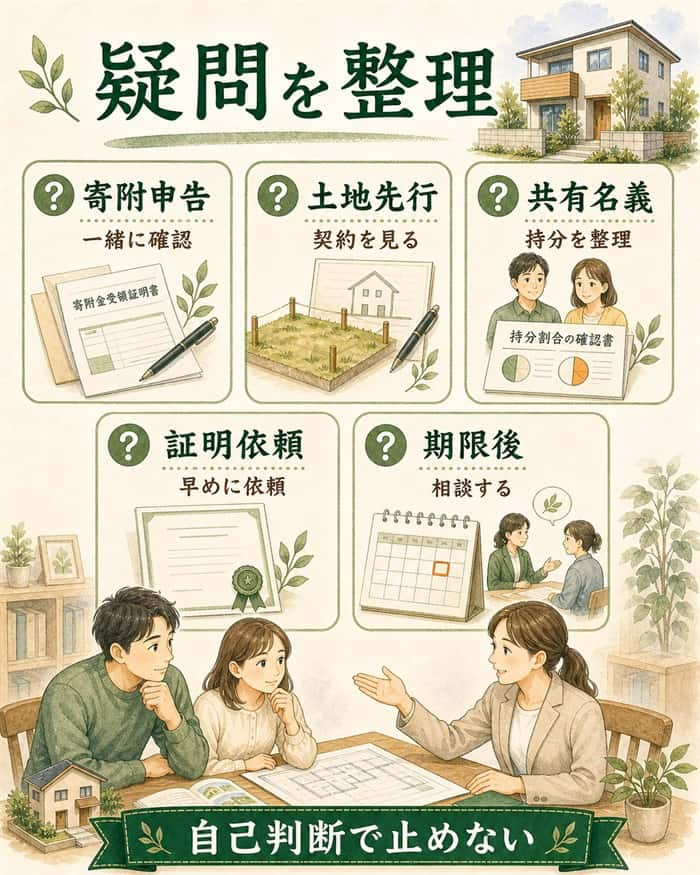

Q1. 住宅ローン控除を使うと、ふるさと納税のワンストップ特例はそのまま使えますか?

初年度に住宅ローン控除の確定申告をするなら、ふるさと納税も申告側で整理し直す前提で考えた方が安全です。ワンストップ特例を使っていても、確定申告を行う年は扱いを確認してください。

住宅ローン控除だけを別処理にはしにくいので、寄附金控除も含めて一緒に確認しておくと混乱しにくくなります。

Q2. 土地を先に購入し、あとから建物を建てた注文住宅でも住宅ローン控除の対象になりますか?

対象になり得ます。注文住宅では土地先行型の進め方も珍しくなく、土地分を含めて考える場面があります。

ただし、借入の目的や入居時期の条件確認は必要です。土地だけ先に買ったから即対象外、とは決めつけず、契約内容と入居年を整理して確認するのが確実です。

Q3. 夫婦のペアローンや共有名義では、誰がどこまで控除を受けられますか?

控除は家ごとではなく、要件を満たす各人ごとに判断されます。共有名義なら、持分や借入名義をきちんと整理して見る必要があります。

夫婦で進める注文住宅は、住宅会社との打ち合わせでは一体で考えがちです。ただ、申告では名義と借入の整理が必要になるため、契約時点から書類をそろえておくと後で慌てにくくなります。

Q4. ZEHや長期優良住宅の証明書は、いつ誰に依頼すればいいですか?

申告直前に探すより、引き渡し前後の段階で住宅会社へ確認しておく方が安全です。性能区分は「そう聞いている」だけでは足りず、申告で使える証明が必要になります。

依頼先は住宅会社や設計事務所、建築士などケースによって異なります。自分の家で何の証明書が必要になるかを、早めに一本化して確認しておくとスムーズです。

Q5. 初年度の確定申告が期限に間に合わなかったら、住宅ローン控除はもう受けられませんか?

期限後でも確認の余地はあります。そこで止まってしまうより、早めに税務署や専門家へ相談した方が前に進みやすいです。

自己判断であきらめるより、今の状況で何ができるかを確認してください。住宅ローン控除は金額が大きいこともあるので、後回しにしない方が安心です。

まとめ|注文住宅の住宅ローン控除を迷わず確認する

注文住宅の住宅ローン控除は、難しい制度に見えても、見る順番をそろえると整理しやすくなります。大事なのは、借入額の大きさよりも、住宅区分・入居時期・納めた税額をセットで確認することです。

まず動くなら、次の3点からで十分です。

- 住宅区分と性能証明を確認する

- 入居時期と面積要件を確認する

- 初年度申告の書類を先に集める

ここまで読んだなら、次にやることは一社で決めず比較材料を増やすことです。タウンライフ家づくりなら、複数社へ間取りプランや資金計画書を無料で依頼できるので、この記事のチェックポイントを実際の提案で確かめやすくなります。

入力は3分で済み、自分が選んだ会社からしか連絡が来ない仕組みです。まず比較材料だけでも取り寄せておくと、判断はかなり前に進みます。

あとは慌てて決めるのではなく、比較材料をそろえながら、自分に合う家づくりの条件を一つずつ固めていきましょう。

相場だけで迷う前に、自分の条件で費用確認

相場ではなく自分の予算感を確認する

物件情報と費用感を自分の条件で確認

【PR】タウンライフ